コロナウイルス感染防止のために在宅勤務が増え、新しい働き方として広がっています。

企業は今まで払っていた定期代に替えて、通勤費は実費精算に切り替え、オフィスも今のような広さは必要ではなく、もっとコンパクトなところに引っ越すことになるのでしょうか。

通勤費や家賃で浮いたお金をどのように使うのでしょう。

1.内部留保とする

次の災厄に備えるためには致し方のない面もありますが、資本効率からすると何とも言えません。

過剰な内部留保は、株主から喝が入るかもしれません。

2.従業員の給与アップや他の手当として還元する

ありかもしれませんが、企業にしてみれば人権費の上昇につながり、会社負担分の社会保険料や退職金にまで及ぶので、踏み出しにくいというところでしょうか。

コロナ禍で業績が思わしくなく、少しでも経費削減したい企業も少なくないと思います。

ただ、通勤費は社会保険料を算出する標準報酬月額に含まれます。

標準報酬月額が減ると

・ 労使とも社会保険料が下がる(負担軽減)

・ けれども、将来の年金額も下がる

通勤費が抑えられると、将来もらう年金額が下がる可能性があります。

という構図です。

例えば、標準報酬が月額36万円(22等級)だった人が、34万円(21等級)に月額2万円下がると(30年間同じと仮定)年金受給額は概算で年額約4万円少なくなります。

アフターコロナに向けて、企業のフレームワークが見直されています。

そこで、提案です。

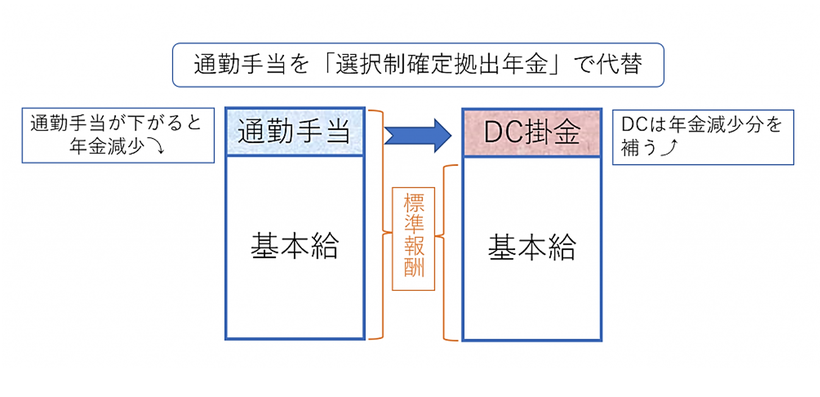

今までの通勤費相当分を「確定拠出年金DC」掛け金に充当します。

DCにはいくつかの制度設計パターンがありますが、選択制、つまり希望者のみが加入する制度とします。

今までの通勤費相当分を年金積立金とすることで、60歳以降に年金あるいは一時金として還って来ます。

企業にとっては、新たな出費ではなく交通費の置き換えです。

従業員にとっても、通勤費の減額による年金額減少が補填されます。

「選択制・確定拠出年金」の掛金は、標準報酬の対象とはなりませんので、給与所得に含まれず、社会保険料算定対象ともなりません。企業からしてみれば、通勤費よりも社会保険料負担が少なくなります。

従業員にとっても「選択制・確定拠出年金」の加入者となることで、将来の年金額が減る心配はなくなります。

企業型確定拠出年金は、公的年金の不足を補う国の制度で、事業主と従業員の老後資金を作るためのものです。

税制優遇を生かして他の年金商品より有利に老後資金が確保できます。

自社に「退職金制度」がなかったり「中小企業退職金共済制度」だけでは心もとないのであれば、通勤費を企業型確定拠出年金の掛金にシフトするだけで、新たな福利厚生制度が出来上がります。

通勤費や諸手当がなくなることで、不利益と感じるのであれば企業にとって決して良いことではありません。

コストリダクションと並行して、福利厚生制度の中でも老後の経済不安に備えられる企業型・確定拠出年金は、安心して長く働けるインセンティブとなります。

しかし残念なことに、中小の企業では確定拠出年金がいまひとつ浸透しておりません。

個人の資産形成にとって、何より重要なのは時間です。

勤め先に「確定拠出年金制度」があれば、運用に踏み出す第1歩となり、投資運用経験のための長期の時間が得られます。

これこそが老後資金とともに、もうひとつの大きな報酬と、やがて実感することでしょう。