円安で、日本は

目下の経済ニュースの関心事はなんと言っても、米国の利上げです。

米国の政策金利はFF(フェデラル・ファンド )と呼ばれる短期金利で、

FOMC(連邦公開市場委員会)で、政策金利を決定しています。

景気が拡大しているときはFFレートの誘導目標を上げ、減速しているときには金利引き下げとなります。

米国のCPI(消費者物価指数)は7%台に達しました。

賃金も上昇しているのですが、物価上昇率に追いついていません。

物価上昇率2%目標を達成できないでいる日本から見ると驚きですね。

ズバリ、米国はインフレ状態です。

これが一時的なものか、しばらく続くのかは定かではありませんが、

食品の価格も、ガソリン代も、中古車も、家賃などの住居費も高くなっています。

これでは、インフレを鎮めるために金利を上げざるを得ませんよね。

米国の利上げは、日本の生活者にも響いてきます。

このところ銀行窓口で「米ドル建て保険」が復活し、売れているとのことです。

日本より高い金利が目当てです。

米国の10年国債金利は1年前1%位でしたが、今は約2%です。

日本の10年国債金利も1年前0.05%位が、2月17日現在0.224%に、上昇しています。

住宅ローン金利も実は、じわ~っとですが上がっています。

厄介なのは、短期金利の引き上げを見越して、

長期金利は短期金利より先回りで上昇することです。

米ドル建て保険が売れ始めたように、金利の低い日本の円から、

金利の高い米ドルにお金が移っていきます。

そうすると、

円が売られる円安です。

米ドルは昨年に比べ、対円で1割上昇しました。

1年前、105円で買えていたものが今年は115円出さないと買えません。

このところの原油価格の高止まりと、円安でガソリン価格が上がっています。

円安は、海外のものを買う時の購買力低下に繋がります。

なんと円の実質実効為替レート(円の実力)は50年前の低水準です。

昔、円高で円が強いときに海外旅行をすると、沢山買い物ができました。

今は逆で、同じものなら日本の方が安いので、旅行客が押し寄せました。

資源輸入国の日本にとって円安は、日本から出て行くお金が多くなる。

貿易収支は赤字に

財務省が17日に発表した2022年1月の貿易速報によると、

輸出額から輸入額を引いた貿易収支は2兆1910億円の赤字でした。

輸出額から輸入額を引いた貿易収支は6か月連続の赤字です。

このまま貿易収支の赤字が続くかどうかは不明ですが、

黒字になるには日本からの輸出が輸入を上回らなければなりません

日本企業の頑張りにかかっています。

GAFA(グーグル・アップル・フェイスブック・アマゾン)迄とは言いませんが、

独自の技術、圧倒的な優位性、シェアなどがないと勝てない時代です。

それ程厳しいのが、ビジネスの世界です。

半導体や液晶パネル、電化製品が世界でシェアを奪われてきました。

EV車(電気自動車)では出遅れ、得意のアニメも猛追を受けています。

輸入超過は国内の消費が活発で、それに伴い経済規模も膨らんでいるのなら

悪いことではないのですが、日本は賃金が増えないから、企業は価格に転嫁できず

儲けが出づらいデフレスパイラルの罠に嵌ったままです。

経済は縮小均衡となり、恒常的な貿易赤字国となるのでしょうか。

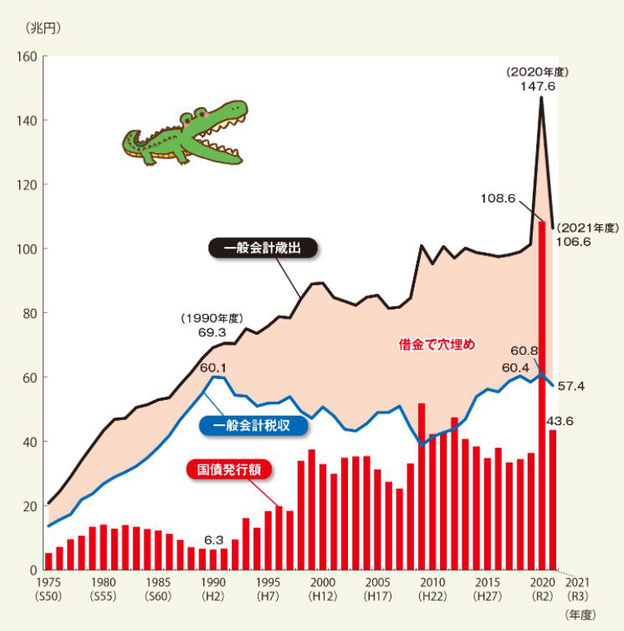

借金大国の日本

日本が世界一なのは、高木美帆さんだけではありません。

金メダルは誇らしいのですが、残念なことに日本は世界一の借金大国です。

借金は年年増え続け、今ではGDPの2倍を超え、ワニの口(税収と歳出の差)は開く一方です。

2020年のコロナ対策費も赤字国債です。108.6兆円!凄い

この借金の返済には将来世代の税収等が充てられることになるため、

借金の先送りです。

2021年予算で見る通り、

歳出の半分以上は社会保障費と国債費(利払い費や借換債発行費用等)で、

動かすことのできない固定費です。

国のお金はますます使える余地が少なくなりつつあります。

またパンデミックや、大きな災害が起きるとどうなるのだろう。

国の抱えるインフラ維持は大丈夫なのか。

日本は、少子高齢化も顕著な国です。

このままワニの口が開いたままで良いはずはありません。

個人でできることはしておく

日本が貧しくなる3つの理由

①このまま円安が定着すると、海外からの購買力が低下する。

②貿易収支の赤字が恒常化すると、日本から出て行くお金が多くなる。

③このまま財政赤字が続くと、借金で何もできなくなる。

円安が続き、貿易赤字が定着し、世界一の債務国日本を海外はどうみるかです。

日本がこれ以上貧しくならないためにもまずは、個人でできることはしておくことです。

投資は必須です。

70代の人に、さあこれから投資しましょうではありませんが、

60代であれば始めても良いと思います。

平均寿命から見ても20年以上ありますので、しっかりとしたプランの下で、

銀行預金を少しずつNISA口座に移していく積立を5年~10年継続します。

積立は一般NISAでも、つみたてNISAでも可能です。

NISA口座ですので、勿論税金は一切かかりません。

積立を継続する一方で、同じNISA口座から必要な時は引き出して使います。

60代以上は積立運用をしながら使う、NISA口座の普通預金通帳化です。

日本が貧しくなる3つの理由は、あくまでも私見です。

そうあってはならないと思っていますし、日本の力も信じています。

でも、国がどうあろうと、日本で暮らしていくことに変わりはありません。

その中で、個人が出来る防衛策はあります。

個人の投資の力が、日本を救うことにも繋がります。

海外株式投資信託から得られる利子、配当金などは、経常収支のプラス要因です。