何故厚生年金がないのか

従業員が社会保険加入を望んでもなかなか取り合ってもらえず、

結局個人で「国民年金」や「国民健康保険」に加入せざるを得ない

事業所が現状でも40万社とも。

厚生年金に加入できる資格がありながら、

国民年金のままになっている労働者が156万人に上るそうです。

企業が負担を減らすため、意図的に加入しないことが多い。(2019年4月4日日経電子版より)

給料から厚生年金保険料は引かれていても事業主が納付していない、

なんて怖い例もあるそうで、これはれっきとした詐欺、論外です。

随分以前ですが、

「合法的に社会保険を脱退する方法はありますか?」と聞かれたことがありました。

事業主にとって社会保険料の負担感は少なくないようです。

「会社員なのに厚生年金がない」理由として考えられるのは、

・そもそも勤め先が社会保険に加入していない

・短時間仕事の掛け持ちのため、いずれの事業所でも社会保険の適用にならない。

・扶養範囲内で働きたい などです。

事業主が加入を怠っている一番の理由は、“社会保険料の負担が大きい”

と感じているから。

厚生年金・健康保険の負担が大きいので

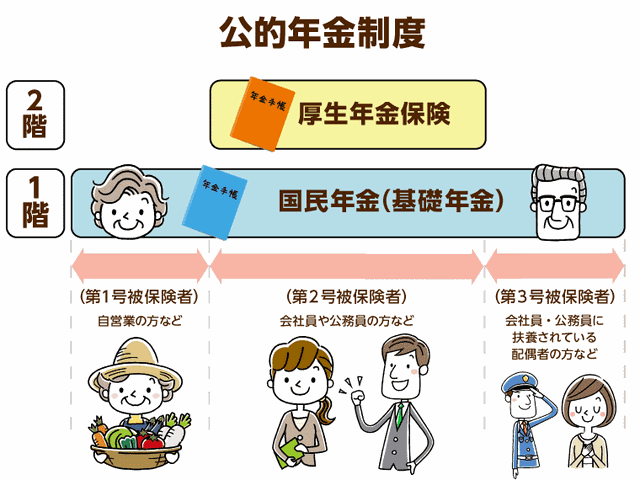

日本の年金は大きく分けて、給与所得者いわゆるサラリーマンが加入する「厚生年金」と

それ以外の人が加入する「国民年金」の2つです。

厚生年金保険料(掛金)は年収500万円の人で、年約45万円です。

社会保険料は労使折半ですので、会社も従業員も同額を負担します。

しかし、事業主負担分の掛金は従業員からは見えにくい金額です。

更に、厚生年金と健康保険は一体となった社会保険なので、

厚生年金に加入していないということは国民健康保険となります。

厚生年金、健康保険料の負担が大きいので

年収400万円の人の、厚生年金と健康保険の

合計保険料は約60万円です。

労使ともに同額を負担します。

少ない金額ではないですよね。

そうなると、社会保険料60万円を納める代わりに、半分位は給料に上乗せした方が従業員も喜ぶだろうと考えてしまう。

従業員も社会保険料が引かれない分だけ手取りが

多くなるので、そちらの方が得に思えてしまう。

従業員は厚生年金の代わりに「国民年金」、

「国民健康保険」に自ら加入しなければ

なりません。

今だけを見ていて本当に良いですか

「厚生年金」は一人法人でも、法人であれば加入義務があります。

個人事業主でも5人以上雇っていれば(農林水産業やサービス業等を除く)

付保しなければなりません。

セイフティーネットとしては、厚生年金の方が国民年金よりも優位です。

被用者(サラリーマン)と自営業の加入する年金・健康保険は同じ社会保険でも

掛金も違えば、給付内容も異なります。

・将来受取る年金額は、国民年金は40年加入で月額約6万5千円です。

厚生年金は現役時代の給料にもよりますが、平均では月額11万円~16万円

位の人が多いようです。

・障害年金も厚生年金は、障害等級1級から3級までありますが、国民年金は

3級がありません。

・厚生年金には老後の家族手当ともいえる加給年金や振替加算があります。

・配偶者が専業主婦(夫)なら第3号被保険者となり、厚生年金制度の中で

保険料を負担するため自らは必要ありません。

社会保険は不確定要素のリスクヘッジ、保障と貯蓄を兼ね備えた優れものです。

労使ともにメリットの方が断然大きい制度です。

会社員なのに厚生年金がない方は

単に会社側の事情や怠慢による「会社員なのに厚生年金がない」会社員だけではありません。

雇用契約ではなくフリーの請負や短期雇用の働き方など、正規雇用ではない働き方は4割です。

アルバイトや、自営業、自由業、被用者でない働き方の人は厚生年金加入者では無い方は、

今まで以上に、しっかりしたライフ・ファイナンシャルプランが問われます。

いかに収入を確保していくのか。

貯蓄やリスクマネジメントの手段は何がベストなのか。

厚生年金の方が将来の年金額も、遺族年金・障害年金額も多いのはその分掛金が多いからです。

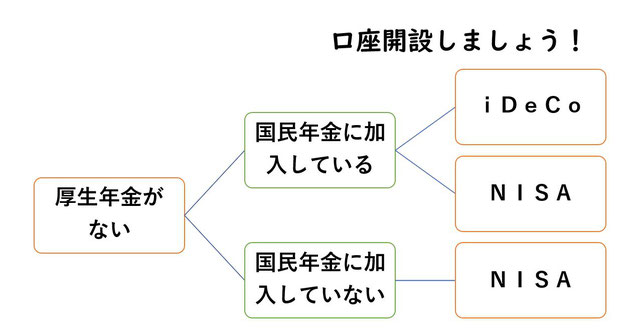

ただ、いろんな事情で「国民年金」に加入できない。

今はとても余裕がない、という方もいらっしゃいます。

そんな方でも、出来ることはあります。

例えば、国民年金の掛け金は16,590円(令和4年度)は難しいとしても、

毎月3,000円の貯蓄ならできるのであれば、

NISA口座の積立は月額1,000円でも可能です。

iDeCoやNISA口座を持つことは「厚生年金ではない人」こそ必須と言えます。

社会保険料負担が大きいと感じている事業主様

固定費としての社会保険料負担は決して小さなものではありません。

だからと言って、いつまでも社会保険未加入のままで良いはずはありません。

もし、督促にも関わらず未加入のままでいると、年金機構から事業所資産(預金や債権等)を差し押さえられる恐れがあります。

本来加入義務のある事業主が義務を怠たったために、遺族年金が受け取れない、長期入院で休職しても傷病手当金が出ない等、厚生年金や健康保険に加入していれば受け取れるはずの金銭が受け取れないと訴えられる可能性もあります。

社会保険料はコストではなく、社員が安心して働けるための投資であり、リスクマネジメントの費用とも言えます。

「企業型確定拠出年金DC」なら、現行の給与制度の中で、社会保険料費用を抑える効果と共に、

将来安心の仕組みを作ることができます。

詳しくは、企業型DC小規模事業主様をご参照下さい。

ご相談下さい。