厚生年金並みの年金を確保したい

普通って言葉、とてもあいまい。

学校を卒業したら、就職するのが当たり前。。

結婚して、子どもを育てるのが普通の生活。。。

みんな同じ方向を見て歩いて行くなんて出来るのかな。

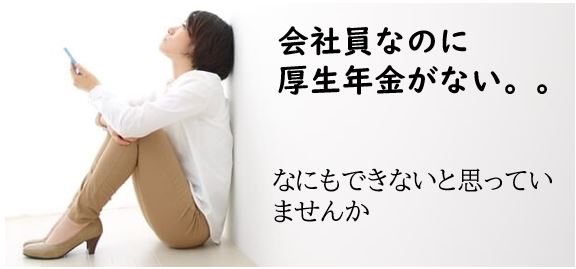

自力で出来ることと、出来ないことがある。

世の中で一番多い働き方は、給与所得者「サラリーマン」。

フリーランスの私は事業所得者となるようだ。

私の周りは、給与所得者と事業所得者がほぼ半々。

フリーランスの私は、「国民年金」「国民健康保険」

に自ら加入しなければならない。

「国民年金」は「厚生年金」に比べ将来の年金額が少ない。

せめて、厚生年金並みの年金を確保したい。

どんな方法があるのだろう。

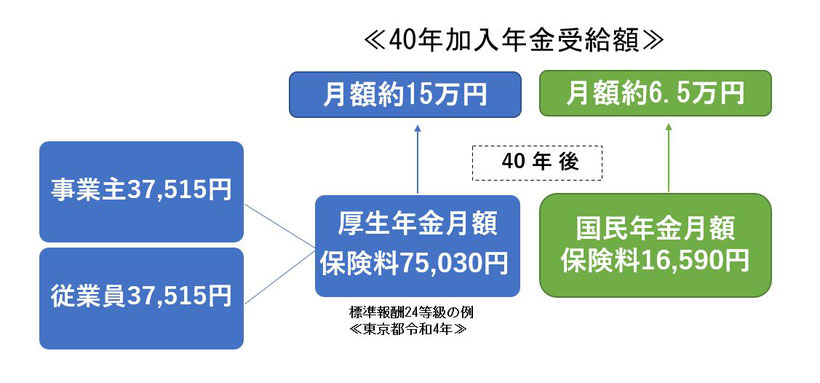

例えば、月収41万円(標準報酬24等級)の人の厚生年金保険料は月額37,515円です。

同額を事業主も負担するので、厚生年金掛金は75,030円を拠出することになります。

同じ月収でも国民年金保険料は、月額16,590円(令和4年度)で厚生年金の半分以下。

国民年金保険料は月収に関わりなく一律です。

収入が同じでも、厚生年金保険料は倍以上払うのですから、

厚生年金並みの年金受給額とするためには、

厚生年金相当保険料を自らの裁量で捻出し積立てなければなりません。

できるだけのことを しておきたい

将来最もお金の貯まる方法、見逃していませんか。

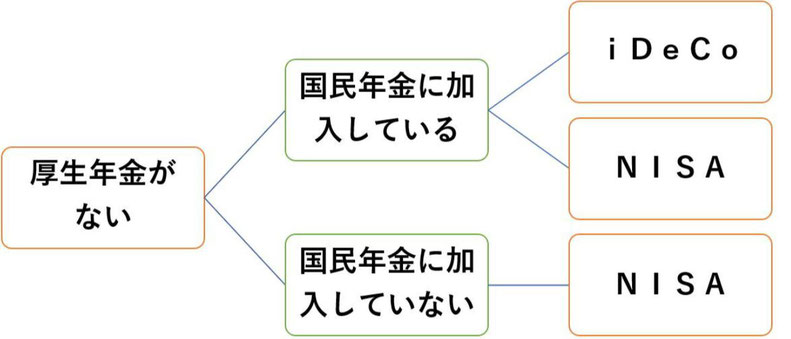

《国民年金に加入の方》

iDeCo、NISAとも使えますが、優先順位はiDeCoです。

《国民年金未加入・免除の方》

iDeCoは使えませんが、NISA口座は使えます。

「個人型確定拠出年金iDeCo」→詳細はこちらから

有料相談のご案内

「iDeCo」も「NISA 」も3ステップでスタートできます。

1.平賀ファイナンシャルサービシズ(株)に連絡

口座開設から丁寧にご案内します。

2.口座開設後、ログイン画面の見方から運用商品選びまでご案内します。

3.iDeCo・NISAで成果を出すために、運用の基礎知識からレクチャーします。

※相談料は3ステップで11,000円

分からないことは何でもお尋ね下さい。

ご案内は対面、zoomどちらでも対応致します。