一人法人事業主様

『第一線を退いたとき、十分な資産が出来ていた。』

企業型確定拠出年金DC が最良の手段です。

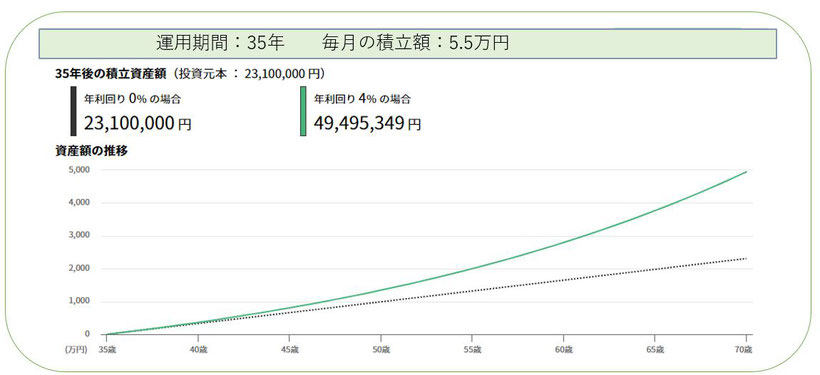

毎月5.5万円の拠出金を年利4% 運用期間35年 では

約5,000万円の退職金となります

厚生年金や、小規模企業共済は賦課方式の定額年金です。

企業型DCは、運用による個人の積み立てです。

厚生年金適用事業所であれば、社長一人でも導入ができます。

◆役員報酬から拠出

◆新たな資金で

「企業型確定拠出年金DC」事業主掛け金は、全額経費扱いとなります。

一人法人社長は

経営者からすれば、社会保険料は会社と役員報酬ダブルで負担している。

こんな思いがしませんか。「選択制DC」掛け金は、社会保険算定基礎に含まれません。

「選択制企業型」掛け金は、所得税・住民税の対象とならず、

社会保険料算定外のため、負担軽減が見込めます。

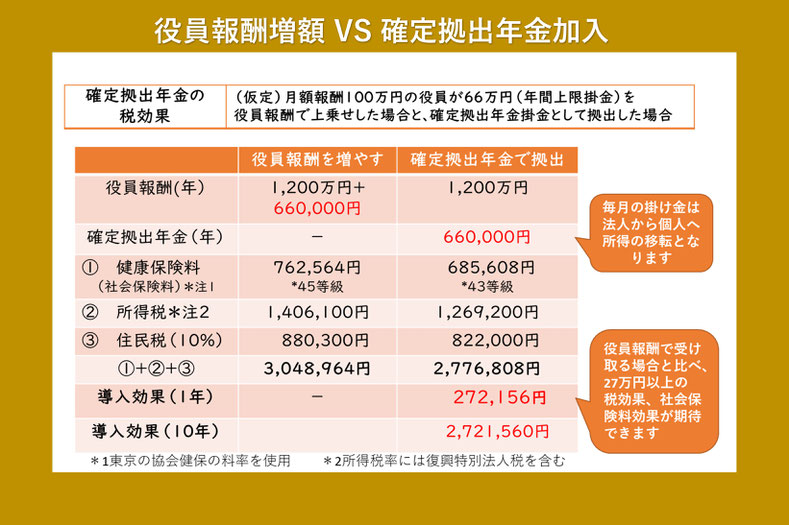

月額報酬100万円(年収1200万円)の社長が役員報酬を増やす代わりに

「確定拠出年金」上限の年額66万円を積立てると、

年間で約27万円負担軽減が見込めます。(東京都の料率で計算)

「確定拠出年金」の拠出金、諸経費は福利厚生費として全額経費となります。

役員報酬を増やすよりも「確定拠出年金」で退職金積立てをした方が有利といえます。

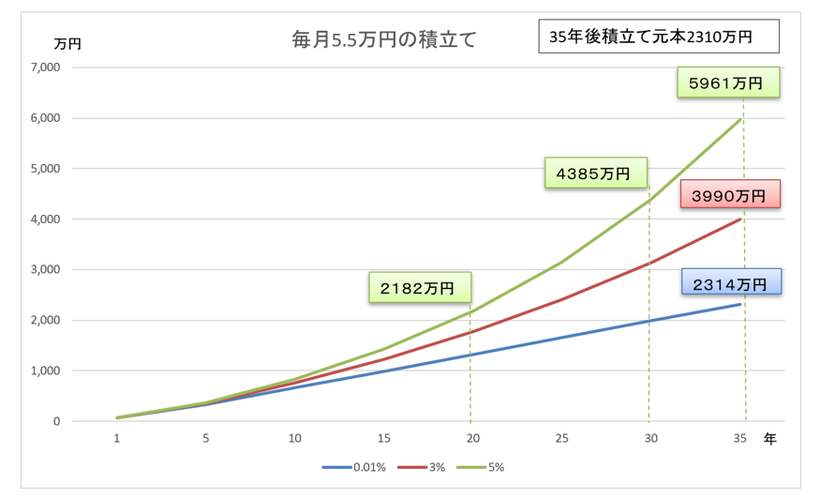

月額5.5万円(年額66万円)を積立てると

5%運用で、20年後 約2182万円

5%運用で、30年後 約4385万円

5%運用で、35年後 約5961万円

受け取るときも税制優遇があります

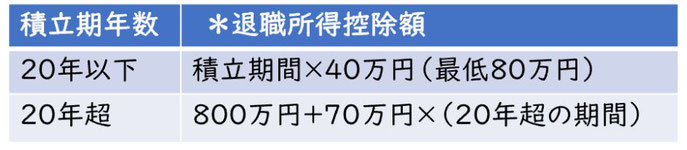

◆一時金で受取ると退職所得控除が使えます

(受取額-*退職所得控除)×1/2=課税対象額

※積立期間30年では:20年×40万円+70万円×10年=1,500万円までは非課税

◆「年金受取」は、公的年金等控除が使えます

※公的年金と合算で、65歳未満は60万円 65歳以上は110万円まで非課税(概略)

導入するメリットは

1.事業主の退職金が確保できる。

積立期間は最長70歳迄。受取は60歳~70歳まで任意。

2.差し押さえ債権の対象とならず、確実に受け取れます。

3.増やす機能の「投資信託」を選ぶことができます。

「企業型DC」は積立方式です。

賦課方式の公的年金や小規模共済制度と異なり自分の積み立て分は60歳以降確実に還ってきます。「投資信託」による運用機能がある分他の制度より有利です。

労働の対価としての収入は、現時点だけのものではありません。

現役時代の収入の一部は、リタイア後も安心して暮らせるための資金です。

税優遇を利用し効率の良い資産形成ができるのが「企業型確定拠出年金」です。

「投資信託」による運用ができるのが強みです

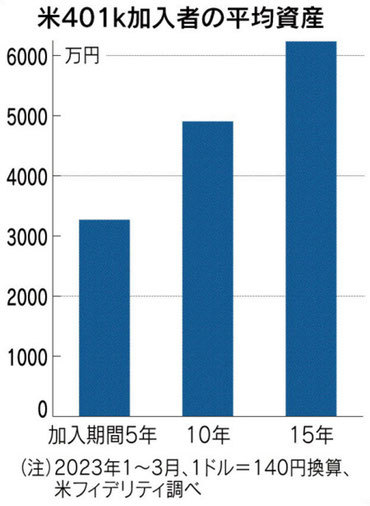

一般的な米国人は401K(企業型確定拠出年金)で、約6,000万円以上の資産を作っています。

「小規模共済」や「中小企業退職金共済制度」は増やす機能は付いていません。

「投資信託」で資産を増やすことができるのが「確定拠出年金」です。

一人法人に最も適した制度

「資産」とは、持っているだけで収益を生むものです。

リタイア後の生活資金作りのためにも「企業型確定拠出年金」は必須といえます。

「個人型iDeCo」ではなく、

拠出金上限55,000円まで積み立てられる「企業型確定拠出年金DC」です。

「個人型iDeCo」から、「企業型DC」に積立金の移管が出来ます。

「選択制DC」は運用機能と

「トリプルの税制優遇+社会保険料負担軽減」が使える優れものです。

多数の一人法人様に「企業型確定拠出年金」を導入頂きました。

制度のご案内から、複雑な提出書類の手続きまでワンストップで承ります。

何でもご相談下さい。

一人法人の社長さん これから起業をお考えの方、

お問い合わせ下さい。

zoomでも対応しております。

お問い合わせはこちらから