「企業型」では投資教育が義務付けられている

平賀ファイナンシャルサービシズは、「企業型確定拠出年金」の導入支援をしております。

今月も新たに2つの企業様が企業型DC(確定拠出年金)をスタートされました。

企業型確定拠出年金は、個人型に比べ開始までに時間がかかります。

厚労省の認可が必要ですので、就業規則の点検や諸規定の見直しに始まり、

申請書類作成、従業員様への制度説明等々、

ご提案から第一回目の掛金引き落としまで、半年以上かかります。

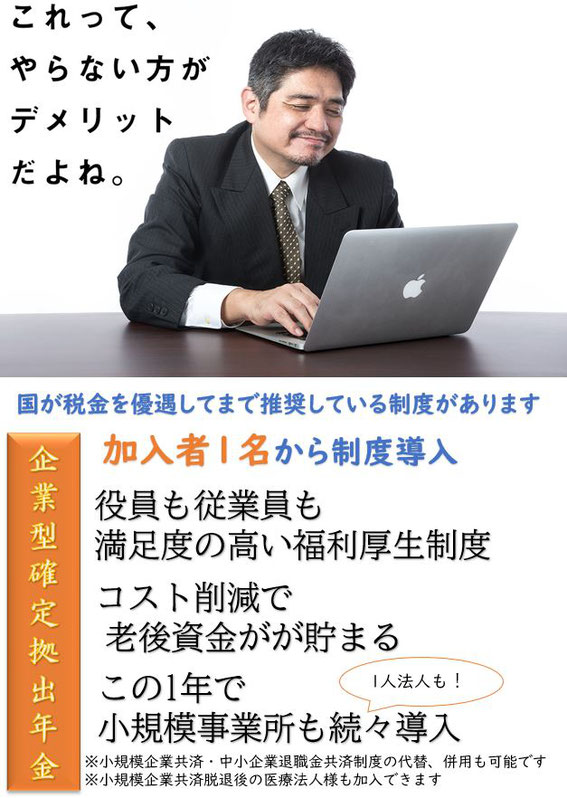

国が税優遇を持って支援し、労使共にメリットが多い制度ですが、

今ひとつ認知されず普及しないのは申請手続きの煩わしさを金融機関が嫌うため

積極的に案内しないのではと勘ぐってしまいます。

企業型のメリットの一つは、導入企業に「投資教育」が義務図けられているため、

投資や運用についての基礎知識を持ってスタートできることです。

運用期間はゴール(60歳あるいは規定により65歳)まで何年あるのか。

確実に資産が増えてゴールインするためには、どんな運用商品を選んだら良いのか。

年齢や個々人の意向により異なりますので、制度の説明や型通りの「投資教育」だけでは難しいところです。

私共では、導入時の投資教育だけではなく、第1回目の掛金引き落とし前までに、

加入者様お一人毎に運用商品決定までをサポートします。

〝ゼロになるのはいいですが、それ以上に持ち出しになることはないですか。〟

〝身内が株で借金を作ってしまい、家族がもめて・・。〟

〝株は絶対やるなと言われてます。〟など、

実際の個別面談になると、思わぬことが聞けたりしますので、

加入者様にお会いできるのは、楽しみでもあります。

投資について誤った情報や悪い印象を持つ人は少なくありません。

こういう方達こそ確定拠出年金を機に投資運用の認識が変わる!と、内心ワクワクしています。

先週の金曜日は、11人面談で新記録でした。(*^^)v

米国の401Kとは驚くほど違います

「確定拠出年金」は元々米国の制度を真似たものですが、日本とは異なるところが多々あります。

米国の確定拠出年金401Kは「企業型」のことで、

「個人型」はIRA(個人退職年金口座)に近いものです。

米国の「企業型確定拠出年金」は全員加入が前提です。

その上で、加入しない自由も認められています。

毎月の掛け金はデフォルト(最初に掛け金が振り込まれる先)が、

株式あるいはバランス型の投資信託です。ただし、

元本確保型がいいという人はオプトアウト(ノーと言える)出来ます。

バランス型とは、株式や債券を組み合わせたものです。

日本のDCのデフォルトは米国と異なり元本確保型の定期預金です。

次に、昇給とともに掛金が自動で増額されるようになっています。

勿論、嫌な人はオプトアウトできます。

米国の確定拠出年金は、全員加入で、昇給するたびにその一部が掛け金増額となり、

掛金の預け先は株式主体の投資信託が初期設定となっている。

日本の企業型DCは2001年から始まり、多くの大企業が厚生年金基金や

既存の退職金制度が立ち行かなくなり、401Kに移行してきました。

そうして20年経ていますが、個々の従業員の掛金預け先を見ると半数がデフォルトのまま、

つまり定期預金なのです。その結果は、お分りですね。

行動経済学では、人間はデフォルト値に従う習性があることが分かっています。

初期設定を変える人の方が少ないのです。

なぜ、米国では初期設定のデフォルトが

・全員加入

・掛け金は株式投資信託運用

・昇給額の一部を自動で増額

と、なっているのか。

国家によるパターナリズム(親心)

老後資金を自助努力で作って下さい、と言ってもなかなかできません。

確定拠出年金は入らないという人もいます。

昇給の度に掛金を増やす人はいないかもしれません。

自分で選べというと、リスクが少ない銀行預金を選んでしまう。

そうすると、老後資金なんて出来ないので、そうさせないために、

国家の国民に対するパターナリズムという考え方により、誰もが老後資金を作れるように誘導しています。

パターナリズムとは、父権的干渉主義や温情主義と訳され、親の愛情で経験の少ない子に対して干渉しても許されるという考え方です。

銀行預金の利息では物価上昇に追いつけず、老後資金が作れないことが分かっている。

一方、長期・分散・積立て投資」が有効な手段であることは証明されています。

米国の信託法の中に、年金のような長期の資金を預かる際は適切な分散投資を心がける。

と、いう一文があるくらい当たり前で定着したものです。

昇給時、自動増額になっているものをオプトアウトする、

初期設定が投資信託なのを元本確保型に直す人は少なく、

結果的に加入者は長期の資産形成が最適な手段で出来ます。

英国も確定拠出年金の減税分は、自動的に再投資に回ります。

少しでも将来の受取額が多くなるよう、これも親心パターナリズムです。

確定拠出年金の本質は、1にも2にも、老後安泰のための自助努力です。

公的年金だけでは長い老齢期の生活資金が立ち行かないことが予測されるので、

国の制度として生まれました。

確定拠出年金の基本は「企業型DC」です。

企業単位で包括できる処から制度を普及させることで「個人型」の普及にも繋がります。

さて、日本は国家としての親心パターナリズムは、あるのでしょうか。

確定拠出年金は作ったものの魂(親心)が入らないままなのでは。

それともいつかは、米英式のパターナリズムとなるのでしょうか。