前回「未支給年金」について書きましたところ、

昨年お母さまを亡くされた方からこんなメールを頂きました。

“そうなんですよ!

私の母は、4月1日に旅立ちました。

諸手続をしていて、「母はそこまで考えていたのか?」と

姉たちと感心した次第です。遺族年金1か月分大きいですよね!”

「未支給年金」は亡くなられた方に代わって、

遺族が受け取れます。

死亡日に関係なく月内で1日でも生存していれば、その月の分も支給対象となりますので、

4月1日に亡くなられたお母様の「未支給年金」は2,3,4月と3か月分になります。

月をまたいで1日まで生きられたお母様。

3姉妹で長年介護をされてきた娘さん達への最後の感謝のメッセージ。

そんなふうに思えました。

「未支給年金」の請求は、5年間遡及できますよ。念のために。

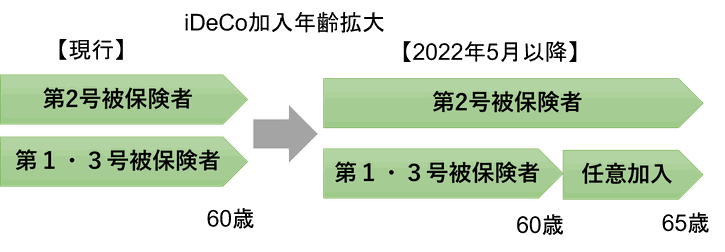

個人型iDeCo の加入年齢拡大

2022年からの「個人型確定拠出年金iDeCoイデコ」

「企業型DC」の制度改定の中身が少しずつ分かってきました。

“以前確定拠出年金に加入していた” “60歳以上だけれどDCに加入したい”

と、いう方には朗報かと思われます。

現行iDeCoの加入は60歳までですが、5月からは65歳まで加入可能となります。

ただし、65歳まで加入者となるためにはいくつか要件を満たす必要があります。

1)会社員等の第2号被保険者は、厚生年金加入者であること。

60歳以降も厚生年金の被保険者として働ける状況なこと。

2)国民年金加入者は、60歳以降任意加入者であること。

国民年金加入期間は40年ですので、満たない人が任意加入します。

iDeCo加入目的で60歳以上の任意加入者となることはできません。

3)国民年金を繰り上げ受給している人は加入者になれません。

4)既に、iDeCo、企業型DCの給付を開始した方も加入できません。

60歳で一旦拠出が終わった人(現在運用指図者となっている方)でも、

上記の要件を満たせば、再開できます。

公的年金の加入者で、企業型DCやiDeCoの給付を受けていない方は、

65歳まで加入可能です。

61歳の方が新規に5年間iDeCoに加入するもありです。

例え加入期間が1.2年でも、確定拠出年金の所得控除のメリットは少なくありませんよね。

現在お持ちのDC口座で再開できるのですから、

再開を希望するなら加入していた運営管理機関に早速連絡してみて下さい。

企業型DCの加入者となれるのは

現状の企業型DCでは、60歳以降は企業型DC規約に定めがある場合に、

60歳前と同一事業所で引き続き使用される人だけが加入者となれました。

5月からは、会社の定年規程が70歳で、厚生年金被保険者となれるなら、

70歳まで加入者となることができます。

細かいことですが、65歳で転職しその企業でも企業型DCがあれば、

引き続き70歳までは加入者となれるということです。

ただし、会社が加入資格を「60歳未満」「65歳未満」と定めている場合は、規定に沿います。

iDeCoと同様に、既に1回でも企業型DCでもiDeCoからでも

「確定拠出年金の老齢給付」を受けた方は加入者となれません。

もう一つ、今までは受け取り開始が60歳から70歳までの間とありましたが、

5月からは、企業型DCとiDeCoの老齢給付金の受給開始を

60歳から75歳までの任意の間で選択することができます。

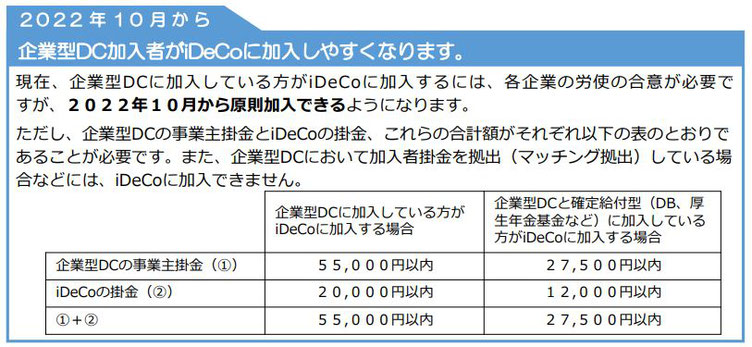

10月からの改正

企業型DCの加入者の方で、iDeCoもやりた~い。

という方は、10月からは企業型と合わせてiDeCoも加入できます。

(下図の厚生労働省の案内の通りです。)

ただし、iDeCoと併用できる方は限られます。

お勤めの企業型DCが「マッチング拠出」や「選択制」でない方です。

企業型DCは、会社が口座管理費用等の経費を負担しますので、

個人で手数料のかかるiDeCoにわざわざ加入の必要がありません。

マッチング拠出、選択制の上限範囲内で増額すればよいだけです。

それでも、うちの会社のDCメニューには意図する投資信託がない。

どうしても〇〇投信で積立てしたい。だから、iDeCoで、はありかもしれません。

まずは、ご自身の会社の企業型DCの確認です。

企業型DC加入者でない方にとっては

「マッチング拠出」や「選択制」なんのこと?ですよね。

確定拠出年金を「401K」と呼ぶ方がいらっしゃいます。

米国の401Kは企業型DCのことなんです。

つまり、確定拠出年金の基本は「企業型DC」です。

私共は、企業型DCの普及推進を担っております。

事業主様、社員様に、経済的な心配のない老後として頂くために確定拠出年金をご案内しております。

一社でも多くの企業様に伝えなければ、

ますますこの仕事にやりがいを感じております。

「企業型DC」は、企業様の事情に即した制度設計が可能です。

ご案内が必要な経営者様がいらっしゃいましたなら

お問い合わせ大歓迎です。