先週の日経新聞のお金に関わる記事が気に掛かっています。

“ 株高の恩恵、高齢層に 資産効果で格差7.5倍 ”

株式・株式投資信託の保有割合

~株高を主因とした保有資産の増加は、個人消費にも好影響を与える。

ただ、こうした資産効果は金融資産を多く持つ高齢層に偏っており、

投資に回せる余力を持つ個人と資産が貯蓄に偏る個人との格差が今後広がる懸念もある。

日経新聞6月28日~

6月末までに投資家に支払われる配当金総額は7兆円に達する見込みですが、

その大部分を60歳以上の高齢者が受取るようです。

ただし、60歳以上の高齢者でも、

貯蓄額に占める株式・株式投資信託の保有割合は10%位です。

60歳以上の10%の株式保有者の上位10%が全体の80%以上を保有し、

その中でも特に富裕層が受取る配当金が大部分を占め、

その他の高齢者や59歳以下の層では株式配当の恩恵はほとんど無く、有っても僅かです。

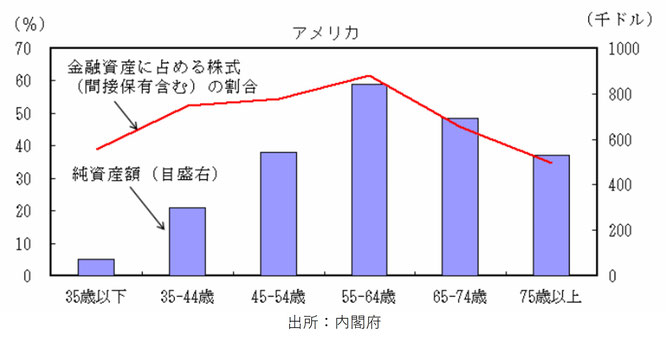

米国では35歳~64歳の働き盛りの年代が401K 等で株式を保有し、

65歳以上になると減少しますが、それでも高い割合を維持しています。

上の2つの図を見比べると、

日本の70歳以上の平均貯蓄額(金融資産)が2500万円位なのに対し、

米国のそれは今の円換算で7千万円以上になります。

7千万円から得られる配当金は2%としても140万円です。

米国人の退職後の生活資金として株式からの配当インカムゲインは重要な役割を果たしています。

格差7.5倍は、投資に回せる余力を持つ個人と、資産が貯蓄に偏る個人との消費格差です。

仮に、今期の配当金7兆円を日本の世帯数5千万で割ると、

1世帯あたりで受取る配当金額は14万円となり、その分が消費に回せるなぁ 。。。

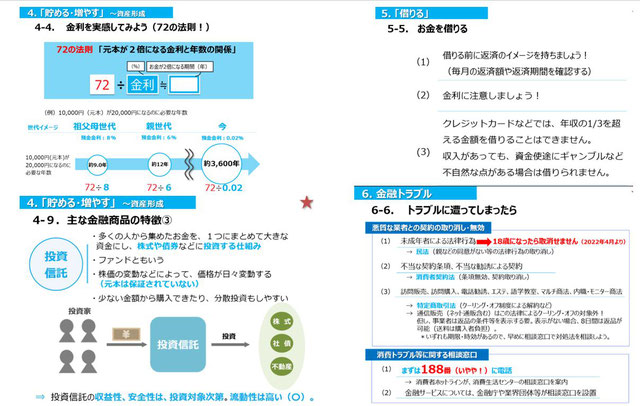

高校で金融教育が必修に

2022年4月から高校の家庭科で「金融教育」が必修となりました。

6月25日の 日経新聞には、“ 投資詐欺 老後資金狙う 5年で相談件数倍増 ”

ファイナンシャルプランナー(FP)を名乗り、株式や社債を勧めていた。

中には元本保証で年20%の配当が確実です、なんてものまであるようです。

「金融教育」イコール投資教育ではありません。

目次をみると「家計管理」「使う」「備える」「貯める・増やす」

「借りる」「金銭トラブル」の項目。

「貯める・増やす」~資産形成 の項では、

金利や利率、72の法則、NISA、確定拠出年金がしっかり載っています。

家庭科は生きるために必要なことを教える授業です。

お金の教育が今まで無かったことの方が不思議で、当然と言えます。

もうそろそろ、確定利回り年20%の配当は疑わなければとか、

資産形成は長期分散積立てで、が全ての年代のコンセンサスとならなければこの国は危うい。

学校教育に「金融教育」を取り入れるのは遅いくらいで、

消費格差を生まないためにも必須といえます。

せめて、高齢世帯が半期毎に14万円位のボーナス(配当金)を受取れるようにならないかなぁ。