退職金制度

こちらの表は、勤続年数別に見た退職金の額です。

退職金は大企業と中小企業、会社都合か自己都合かによっても異なります。

皆様のところには退職金制度は有りますか。退職金受取られましたか。

退職金があるから、定年まで働こうですか。

就職3年以内の離職率が30%を超える今の時代、

勤続年数で区切る退職一時金制度は今の人にどう受け止められているのでしょうか。

「中小企業退職金共済制度(中退金)」に加入の事業主様達からは、

・勤続5年で辞めた従業員が50万円の退職金を貰っても有難いかね。

・会社が(中退金)を掛けてるなんて従業員は知らない。

辞めた後で分かる制度では、インセンティブは働きにくい。

・(中退金)だけでは十分な退職金とはならない。

(中退金)は従業員300人以下の中小企業の従業員だけが加入できる制度で、

最もポピュラーに利用されている退職金制度です。

30年前は機能していたかも知れませんが、

時代が移り雇用流動化と低金利下の現状で

果たして退職金としての役割を果たせているのでしょうか。

米国の401K制度は企業型DCのこと

そもそも退職金制度は終身雇用を前提に、会社に繋ぎとめるためのもので、

米国や英国には退職金制度(一時金)がありません。

その代り米国では、401K制度が法律で企業に導入が義務付けられています。

従業員は給料の中から積立し、企業は個々の従業員掛金に上乗せしなければなりません。

従業員は個々の判断で拠出しない(401Kに加入しない)選択肢も認められています。

ただし、拠出しないということは事業主からの支援を放棄することになります。

米国の401K制度は日本の「企業型確定拠出年金DC」のことで、

「個人型確定拠出年金iDeCo」は米国ではIRAと言う個人の退職口座に近いものです。

「企業型DC」は、

・転職しても今までの積立分を持って行けるので、運用は引き継げる。

・会社側の事情で、支払われないというリスクがない。

・自分の積立資産がいくらかを常に把握認識できる。

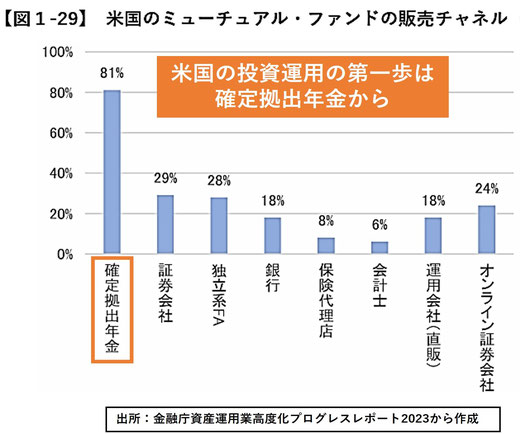

米国では、投資信託は、80%以上が確定拠出年金で買われています。

401Kを通じて投資家デビューするのが一般的なようです。

自ら拠出額を決め運用設計し、計画的に積立ができ、

常に残高が把握できる仕組みの401Kは

自身のライフプランや年金を意識できるよくできた制度です。

労働の対価としての収入は、現時点だけのものではありません。

現役時代の収入の一部は、リタイア後も安心して暮らせるための資金です。

老後資金を在職中に準備することは必要不可欠です。

リタイア後のための積立をするならどの方法が良いと思いますか。

中退金ですか。それとも企業型DCですか。

もし、企業型DCが良いと思ったのに、就職先に無かったら。。。

「役員も従業員も一緒に加入できる企業型DC」を推奨しております。

ご相談下さい。