日経平均 最高値39,098円、34年ぶり!

2月22日、日経平均株価は1989年12月末の終値の38,915円を遂に上回りました。

当時から特段株式相場に関心を持つでも、

株式を保有していたわけでもありませんが

感慨深いです。

38,915円は “砂漠へ行こう” と揶揄され、

日経平均が8,000円を割り込んだ時には、

日本経済はどこまで落ちるんだろう、

あの数字は幻で、

もはや2度と見ることのない数字に思えました。

金利は経済の体温、株は経済のバロメーターとも言われ、

景気の先読みをしますので、株価上昇は景気が良くなる兆しかもしれません。

これから多少のもみ合いを経て、下値が切り上がって行くことを願うばかりです。

同じ日に、日銀総裁が 「日本経済はデフレではなくインフレ状態にある」 と。

こちらも、「失われた30年」 と言われ続けたことを思えばひとしおです。

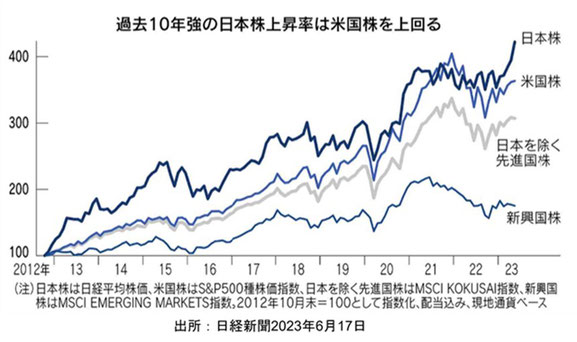

日本株は10年前から

日本株の上昇は今年に入って際立ちますが、

この10年でみても日本株の上昇率は米国株を上回っています。

22年末からでは50%上昇と外国株式を上回り、日本株が一番です。

意外な気がしますか。

外国株は円安のため、円換算で見ると為替で底上げされている部分が多いんです。

オルカンと高配当株だけでいいの?でも書きましたが、

投資先は決してオルカン(全世界株)一択ではないと思いませんか。

ところが日本株は個人投資家には不人気で売られているんです。

株式こそ

株高、日経平均最高値とはいっても、直接実感を持たれる方は少ないです。

新NISAが話題となっていても、

実際に株式や投資信託を保有する人は日本の成人人口のわずか2割です。

上図の通り、家計のお金の預け先の54.2%は現預金です。

この構図は何年も変わらない凍土のようなものです。

せっかくの株高も直接実感を味あわれる人は少数です。

NISAの口座開設が増えているとはいえ、

一方で生命保険会社の円建て一時払い保険も対前年比で2倍の3兆円近い販売額とか。

円建て一時払い保険の利回りはせいぜい1%で固定です。

上図の保険・年金・定型保証の割合は26.2%で、

現金・預金との合計では、80%以上が低金利のまま

インフレに負けてしまう預け先です。

2%の物価上昇が続くと、今100万円で買えていたものが

・10年後は122万円ないと買えません。

・20年後は149万円必要となります。

・30年後は181万円と、ほぼ倍近いお金がないと買えない。

果たして長期固定の利回りが1%で良いのでしょうか。

日銀の総裁もこれからはインフレですよ、と言ってます。

真綿で締めつけるような物価上昇が続くかもしれません。

日経新聞のアンケートでは、将来の生活に必要なお金の備え先の結果を見ると、

1位は「預貯金」の61%、

「保険、個人年金への加入」33%、

「投資信託や株式など」は22%でした。

【将来の生活に必要なお金】が5年以内であれば、預貯金で良いでしょうが、

5年以上先であれば「保険・個人年金への加入」は賢明ではありません。

インフレに負けないようにするためには、

インフレ率以上になる預け先、株式や株式投資信託です。

株式は値動きが大きく不安を感じる、

あるいは値動きそのものが嫌と言う方もいらっしゃいます。

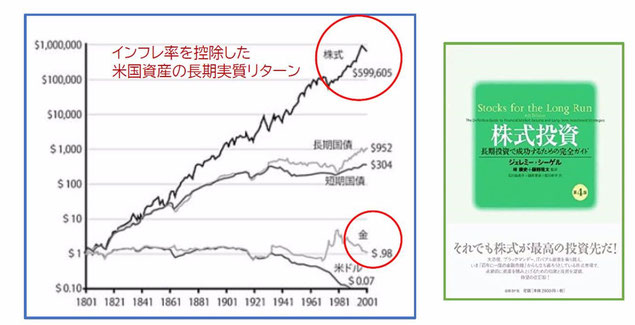

でも、「基本、株は上がるもの」は証明尽くされています。

上図は、ジェレミ-・シーゲル著『株式投資』からの分析です。

株式はどの20年をとっても右肩上がりで、

年平均実質リターンは約7%です。

「それでも株式が最高の投資先だ!」と、氏は

株式をインフレに強い「最高の資産」と断言します。(横メモリは20年毎、縦は10倍毎)

日本株の34年ぶりの最高値更新、・・・34年なんて一世代ですよね。

もはや、バブル後ではない。

「株は上がるもの」その担い手の第1人者は個人投資家であって欲しい。

そんな日本の夜明けを暗示させる39,098円であればと願うばかりです。