「企業型確定拠出年金DC」という器

先週、社会福祉法人さんに「企業型確定拠出年金DC」の制度説明に伺いました。

「企業型DC」を事業所として導入するかどうかのヒアリングのためです。

参加者は各事業所の所長さんや事務担当者様、制度に興味のある方約20名。

皆さま熱心に聞いて頂き、1時間の予定が2時間近くに及び質問も沢山頂きました。

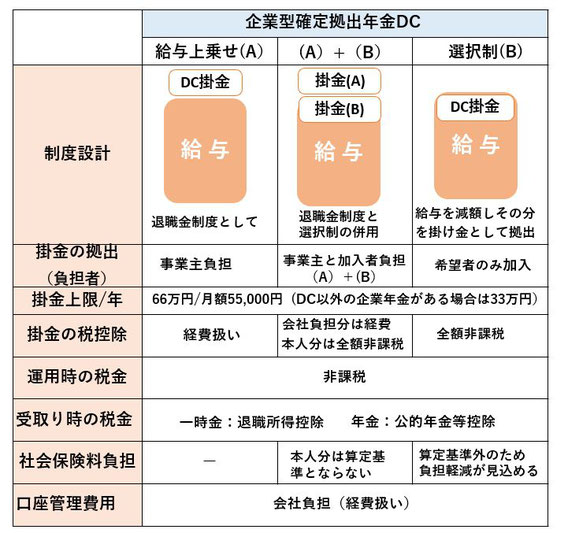

「企業型DC」には3つのパターンがあります。

1)給与上乗せ型(A)は、給与とは別に事業主が掛け金を負担します。

2)選択制(B)は、希望者のみが加入し、掛金は給与の一部を拠出年金とします。

3)(A)+(B)は、事業主がベースの部分を負担し、希望者は掛金を拠出できます。

今回ご提案しているのは、「選択制」です。

事業者は、制度運営の費用を負担しますが、掛金の負担はありません。

事業所としては、「確定拠出年金」の器を作って頂くことになります。

質問百出

参加者の皆様からは予想以上に多くの質問を頂きました。

Q.55歳です。10年以上掛けないと60歳からはもらえないのですね。

A.55歳加入では63歳からの受取りとなりますが、

貴事業所は定年が65歳なので65歳迄加入できます。

在職のままでも63歳になれば受取る権利が発生します。

Q.「選択制」では確定拠出年金に加入すると、厚生年金が少なくなるのですか。

A.お手元の資料例では65歳から平均余命まで生きたとして、

トータルで約76万円厚生年金(報酬比例部分)は少なくなります。

掛金によって社会保険料の等級が変わるためです。

ただし確定拠出年金の積立分が700万円以上となっています。

併せて、社会保険料と税金が150万円近く負担軽減となっていますよね。

Q.個人型iDeCoに加入しています。企業型DCと併用できますか。

A.併用は可能です。ただし、企業型と合算で55,000円以内となりますし、

iDeCoの上限は20,000円となります。

Q.企業型DCとiDeCoの違いは何ですか。

A.加入上限はDCの方が多く、尚且つ口座管理の経費は事業主が負担するので、

iDeCoのように掛金からは引かれません。

他にも、ふるさと納税とは関係してきますか。

DCの運用商品はどんなものがありますか。

S&P500は、信託報酬はどうですか。等々、時間が足りない。。

ちょっと驚きの説明会となりました。

既成概念をブラッシュアップしなければ

参加者の1/3位の方が、既にiDeCoに加入していました。

(だから、みんな分かっているからこんなに質問が多い)

反対に未加入の方は、同僚の質問の様子にちょっと驚かれたかもです。

帰り際に、お一人の所長さんと立ち話となりました。

「証券口座を持たなくてもできるDCは、みんなにもやらせたい。」

個人型iDeCoにしても、証券会社に口座開設して始めるNISAにしても、

結構時間と手間がかかります。

なにより、運用商品の投資信託選びが難しいとも仰います。

「企業型DC」の申し込みは、加入申込書1枚を事業主へ提出するだけです。

iDeCoのように自ら書類を取り寄せる手間もありません。

制度説明や投資教育もあるので分からないことは質問できます。

今回の説明会は、私の既成概念が覆された思いです。

・確定拠出年金を実施している人は少数派ではない。

・投資信託での運用を敬遠する人の方がむしろ少数派かも。

理事長さんにご提案してから何度も意見交換し、実現した説明会でしたが、

iDeCo加入者にしても想定より遥かに多く、皆さん意識の高い方ばかりでした。

皆様の周りでも、うちの会社「企業型DC」やってくれないかなぁ。。

と、思っている従業員さん実は多いですよ。

私共では、一人から実施できる確定拠出年金をご案内しております。

まだ企業型DC、ご存じない事業主様がいらっしゃいましたなら是非ご紹介下さい。