確定拠出型年金DC VS 確定給付型年金DB

企業型年金には2種類あります。

「確定拠出型」と「確定給付型」です。

確定までは同じですが、「拠出型」は掛金(拠出金)が確定している。

「給付型」は、出口である受取が確定しています。

平賀ファイナンシャルサービシズは「確定拠出型」を推奨案内しておりますが、

先日「確定給付型」の加入者増えているんですよ、

と言う運営管理機関の説明会に参加してきました。

で、感じたのは、「スタート、スタンスが違うなぁ。」でした。

どちらも確定年金法に基づく税制優遇のある制度ですが、

大きく異なるのは運用の部分です。

「確定拠出型」は、加入者個人が掛け金の運用先を

元本確保型と元本変動型の投資信託から選びます。

「確定給付型」は掛け金の預け先を選ぶことはできず、

運営管理機関任せです。

「確定拠出型」は、どんな運用商品を選んだかで受取額が違ってきます。

「確定給付型」は、最初から受取額がほぼ決まっています。

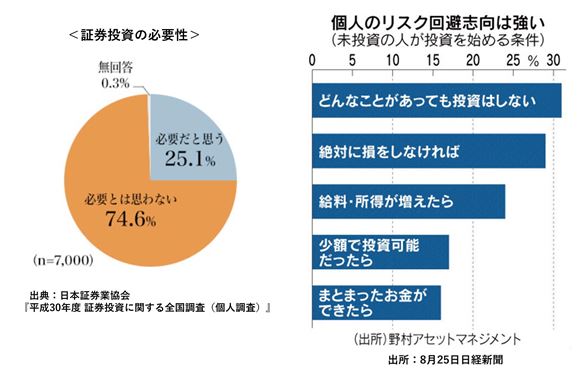

リスクは取りたくない

どちらも加入対象者は、20代から60代までの厚生年金加入者ですが、

日本では証券投資の必要性を感じない、リスクは取りたくない人の方が圧倒的に多く、

NISAの利用者は2割に満たないのです。

自ら運用商品を選ぶなんてハードルが高いでしょう。

リスクを取りたくないのなら「確定給付型」は、

全部お任せで引き受けますよ、のロジックです。

因みに説明会の運営管理会社の運用利率実績は0.75%とのことです。

一方、「確定拠出型」の運用を、

公的年金と同じ国内外の株と債券に25%ずつの分散にすると、

年率3.97%になります。

どちらを選びますか

「確定給付型DB」は運用ではないので安心ですよ。

「選択制確定給付型」は事業主さんも加入者も社会保険料が節減できます。

節税と、社会保険料節減があるので、銀行預金よりは遥かにいいですよ。

間違いではなくても、本当にそれだけで十分でしょうか。

・年金運用という長期のお金の預け先の利回りが0.75%で将来の備えになるのか。

・社会保険料の節減分は将来の年金額には反映されず、むしろマイナスになります。

「確定拠出型DC」は運用を経験できる始めの一歩です。

短期間では値動きの大きい株式でも、10年20年の長期運用では大きなリターンとなり、

資産形成に必須なことは既に証明されています。

そのことを体験する貴重な場が「企業型確定拠出年金DC」です。

米国では401K(企業型DC)と

IRA(個人型iDeCoに相当)で

6,000万円~70,000万円の老後資金を作っています。

それも、加入期間15年でですよ!

そして、401Kの運用経験があるので、

リタイア後も運用を継続している。

日本のDC預け先の4割は元本確保型です。

折角の資産運用の学習の場でもある

「企業型DC」の理解が進まず

使いこなせていないのは残念な限りです。

運用型は理解されない、

時間がかかり面倒だから「確定給付型」で良しとし、

単に節税メリットのみで導入は本筋ではありません。

これからの日本は、リスクを負うことができる人にならなければならないのです。

いちごアセットマネジメント スコット・キャロン氏 のメッセージ再読頂けますか。

「スタート、スタンスが違う」とは、個人の投資運用に対する意向の捉え方です。

運用経験がないからこそ、

しっかりと投資教育と継続教育を提供し全ての加入者が果実を得ると同時に、

運用を体得することが重要と思っております。

平賀ファイナンシャルサービシズは、「企業型DC」です。