金融機関変更は毎年可

24年からの新NISAについて、3点お知らせします。

①NISA口座の非課税限度額は、国税庁が一括で管理を行こととなり、

年単位で金融機関を変更でき、複数のNISA口座を保有できるようになります。

金融機関を変更した場合でも、売却しない限り元の金融機関の預かりとなります。

②金融機関の変更手続き期間は毎年10月1日から翌年の9月30日までです。

変更前のNISA口座で買い付けがある方は、「勘定廃止通知書」

NISA口座で一度も買い付けがない方は、「非課税口座廃止通知書」を

現在の金融機関に請求後、変更先金融機関に提出となります。

③ジュニアNISAは23年で終了となりますが、

既にお持ちの方は加入の金融機関でそのまま非課税期間が続きます。

更に18歳の1月1日時点で自動的にNISA口座が開設され引き継がれますので、

新たな手続きはいりません。

特定口座から移すべきか

現在特定口座(売却時に20%課税あり)で株式や投信をお持ちの方は、

来年からの新NISA口座に移すべきかどうか悩ましいですね。

考え方としては、新NISAの投資枠いっぱいを新たな資金で投資ができるのであれば、

現在の特定口座の資金はそのまま運用を継続します。

特定口座の資金を新NISAに移すには、いったん売却しなければなりません。

手続きだけで預け替えはできないのです。

マイナスのものは税金の心配はないのですが、

利益の出ているものは増えた分の20%に課税となりますので、

売却となると税金分の資産が減ります。(復興税の0.315%は考慮しない)

・特定口座の銘柄を整理したい。

・株式の配当に税金がかからないNISAで買い直したい。

・資産を取り崩すのはまだまだ先。

こんな方は、特定口座から新NISAに乗り換えもありです。

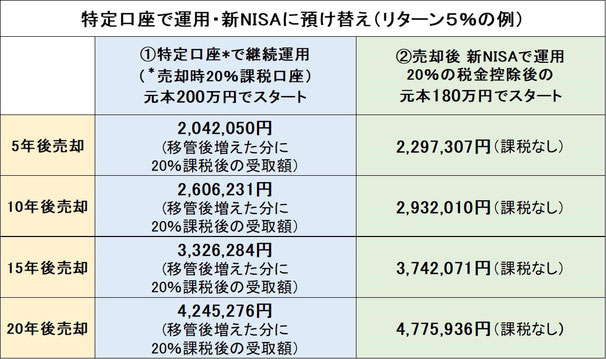

例えば、現在特定口座に200万円あります。うち100万円が利益です。

特定口座で運用を継続すべきか、それとも売却すべきかを試算しました。

売却では、利益100万円の20%が税金で引かれ、元本は180万円となります。

リターン年率5%では、いったん売却し税金を払ったとしても

5年後には実質受取額が特定口座での継続運用より多くなります。

20年後の受け取りを見ると、非課税口座のNISA運用と、

課税口座の特定口座では50万円以上の差になります。

運用次第ですが、NISA口座のメリットはやはり大きい。

特定口座からの移し方

ただし、売却資金を一括で預け替えができるのは、成長投資枠です。

成長投資枠上限は年240万円ですので、その枠に収まるよう注意が必要です。

特定口座の資産が多い場合は何年かに分けて移す必要があります。

特定口座の売却は《口数売却》です。

売却した口数を、新NISA口座の成長投資枠《口数購入》で同数購入します。

ロールオーバーを手動でするようなものです。

同様に2019年のNISA買付分を売却し、

新NISAでの買戻しも《口数売却》のボタンを選択し、売却へ進みます。

新NISAにつきましては進展がありましたら、随時お知らせします。

専門家として適切なアドバイスができるよう心がけますので、

お分かり辛いことはなんでもご質問ください。