金利は低く、価格は高く

50年ローン!

えぇっ~、50年なんてローン組めるの?

そんな長い間、貸してくれるところあるんだ。

〝全国の地方銀行や信用金庫が返済期間を最長50年に延ばした住宅ローンに注力している。〟

ー2023年9月7日日経新聞ー

「50年住宅ローン、ありま~す」の銀行増えているようです。

住宅ローン大手の住信SBIネット銀行(NEOBANK)でも2023年8月から、

住宅ローンの借入期間について最長50年までの取扱いを開始とのこと。

条件は、借入年齢が18歳以上で、完済時の年齢が80歳未満、

安定かつ継続的な収入が見込め、団体信用生命保険に加入が認められる人となっています。

借入金額は最高2億円、金利タイプは変動型、固定型も選べ、

借入期間35年超になると、適用金利に年0.15%が上乗せとなる。

確かに、変動型金利は0.3%台と低いものの、物件価格は高くなる一方です。

不動産経済研究所の調査では、マンションの全国平均が5,121万円で、東京23区に限ると8,236万円です。

全国平均で5,000万円以上となると、勤労者平均収入の10倍です。

知り合いで最近マンションを買われた方は、皆さん7,000万円以上でした。

そうすると、50年ローンにも食指が動きますよね。

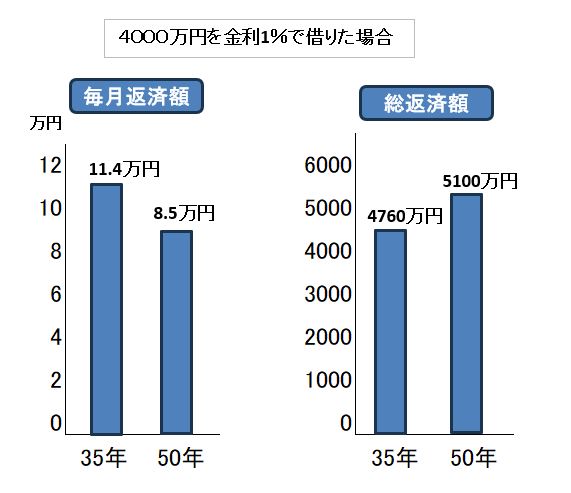

仮に頭金に1,000万円を入れ、残り4,000万円をローン返済すると、

全期間をならした金利1%では、毎月の返済額負担は約3万円軽減できます。

ただし総返済額では、50年返済は35年返済に比べ340万円多くなります。

同じく金利1%で5,000万円の借り入れでは、

毎月の返済額が35年では14.1万円に対し50年では10.6万円で済みます。

毎月返済が10.6万円なら家賃並み、5,000万円50年ローンで借りよう、となるかも。

共働きのパワーカップルなら、十分借りられる金額です。

住宅ローンの返済期間で見ると、35年返済を選ぶ人が最も多く、

35年以内の申し込みは1割にも満たない。

沖縄銀行では35年超の住宅ローンを選ぶケースが大半とのこと。

50年ローンをどう使うか

50年住宅ローンのメリットは、

・毎月の返済額が安くなる

・高額の物件を選べる

・固定金利なら、返済額は一定で目安がつく

・インフレになると返済負担は軽くなる

・一生賃貸よりはよいかも

50年住宅ローンのデメリットは、

・リタイア後もローンを払い続ける

・50年間一律の金利とはならない

・物件の価値は減価償却で見るとせいぜい25年くらい

・物件によっては売却額よりローン残高の方が多くなる

50年は成人となってからの仕事、結婚、子育て、老後の準備、人生そのものです。

その中で住宅ローンを組むのであれば、どう位置付ければよいのか。

悩ましいですね。

例えば、5,000万円ローンのときの50年と35年の毎月支払額の差、

浮いた3.5万円を35年NISAで積立をすると、5%運用では3,793万円になります。

50年ローンの35年目の残高は約1900万円ですので、

一括返済をしても1900万円近くお釣りがきます。

50年ローンでも、35年ローンと同じになり、老後資金も出来てしまう。

35年ローンよりは月々の返済額を抑え、同時に資産作りもスタートです。

運用はローンとは別資金でと考えるよりは、気持ちの上で楽かもしれません。

あくまでも机上の計算ですが、これなら50年ローンもありかもです。

貸す側の論理

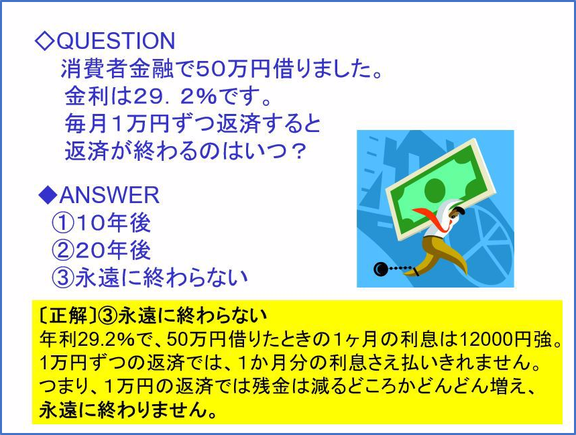

50万円を29.2%の金利で借り、毎月の返済額1万円では、返済は永遠に終わらない。

「サラ金(消費者金融)は永遠に利息だけを払ってくれる方が上客なんです。」

昔、専門学校でファイナンシャルプランの授業を受け持っていた時のことを思い出してしまいました。

2010年に出資法が改正され、100万円未満の借り入れ金利の上限は18%となり、

永遠に元本が減らないような貸し付け方は違法となりました。

(住宅ローンに並べて書くことではないですね。不謹慎でした。)

「住宅を新築するとき、車も一緒に買い替えたんですよ。」と息子さんご夫婦を心配するお母さま。

今は住宅ローンに、車や家具などの物品購入や他の債務も

まとめて500万円まで上乗せで貸してもらえる。知りませんでした。

50年住宅ローンなんて今までなかったですよね。

銀行が50年ローンを作った裏側には、35年ローンよりは総返済額が多くなり、

その分銀行の安定収入となる。なるべくお客を囲い込みたい、などの事情があります。

人生100年、ローンは50年、さてさてどうしたものでしょうか。