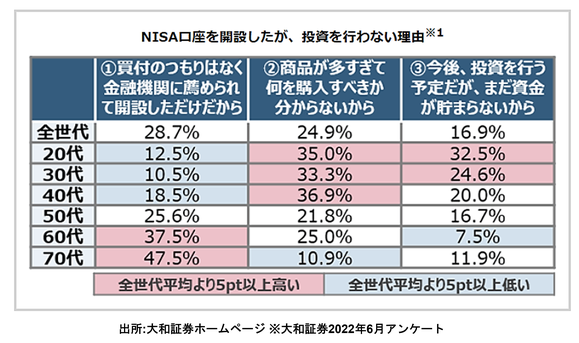

NISA口座を利用しない理由

NISA口座を開設していても、まだ利用していない人は少なくありません。

折角口座開設をしたのに利用していない理由は・・・

大和証券のアンケートによると、理由は大きくは3つのようです。

①買付けのつもりはなく金融機関に薦められて開設しただけだから

②商品が多すぎて何を購入すべきか分からない

③今後、投資を行う予定だが、まだ資金が貯まらない

①は、そもそもNISA口座を自ら希望したのではないので論外です。

③は、20代30代の人に多い理由ですが、資金を貯めてからは誤解です。

むしろ資金を貯めるための早道がNISAです。

それこそ、つみたてNISAを毎月1,000円からでも、今すぐ始める。

折角NISA口座を作ったのですから。

問題は②です。

ネット証券で開設された方でも、投資商品の選び方が分からず、

そのままという方もいらっしゃいます。

バランス型ファンド

投資信託に、バランス型ファンドというのがあります。

株式、債券、REIT(不動産投資信託)が一つになった商品です。

バランス型投信ひとつだけでも、国内外に分散投資が叶います。

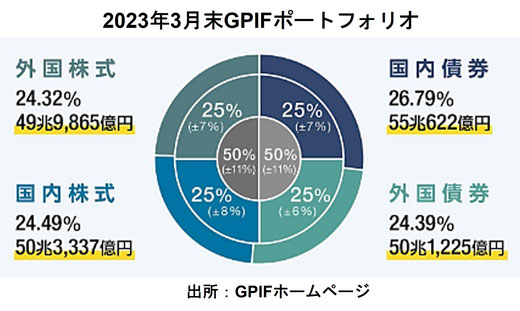

公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)は、

国内外の株式と債券に4分の1づつ分散運用され、

2001年からの実質運用利回りはは3.59%となっています。

NISAは短期のトレードによる儲けの追求ではなく、

長期の資産形成を目的としたものです。

その意味でも、GPIFのポートフォリオは参考になります。

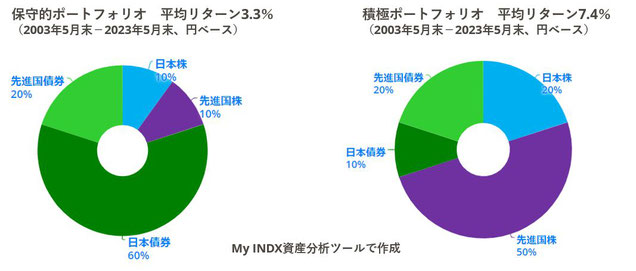

あとは、個人の嗜好や、年齢、リスク許容度により、株式、債券の配分割合をどうするかです。

安定的に運用したいのであれば、

国内債券の割合を多くした保守的ポートフォリオのバランス型ファンドに。

より多いリターンを望むなら、株式の割合を多くした積極型ファンドと言った具合です。

NISAの運用商品ラインナップには、さまざまなバランス型ファンドが用意されています。

国内株・海外株・国内債券・海外債券の4資産だけではなく、

REITの入ったバランス型ファンドもあります。

バランス型ファンドなら、

リバランス(最初に決めた資産配分割合が変わってきた時に元の配分に直す作業)も自動的に行われます。

確定拠出年金やNISAを始めたいけれど何を選べばいいか分からない、と悩むのであれば、

バランス型ファンド一本でも良いのです。

分散投資のために、必ず複数のファンドを持たなければということはありません。

バランス型だけでは物足りないのであれば、

バランス型ファンドをコアに、海外株ファンドや日本株ファンドを足してみるのもありです。

自分に合ったバランス型ファンドを探したい方はご相談下さい。