ボーナスのある方、夏のボーナスどうなさいますか。

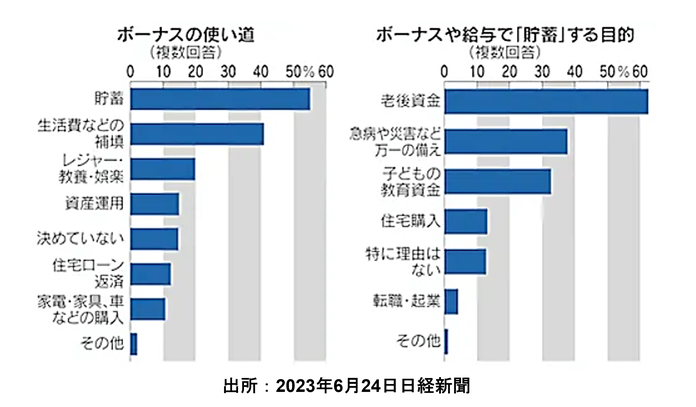

日経新聞が全国の会社員・公務員を対象に聞いたところ、使い道の1位は「貯蓄」でした。

で、何のために「貯蓄」をするのか、目的の1位は「老後資金」が63%で最多です。

毎年この時期に掲載される記事ですが、

「ボーナス」→「貯蓄」→「老後資金」の構図は変わらず、

違った結果を見たことがありません。

それでも、ボーナスの使い道の4位に「資産運用」15%が入っているのは、

物価高による金融資産の目減りに気づき始め、

貯蓄では今後のインフレに勝てないとの認識を持つ人が増えた証でしょう。

物価高について「強く感じる」「少し感じる」との回答が97%でした。

物価高になると、インフレ→日銀による金利見直し→住宅ローン金利上昇、が心配な方も。

「老後資金」のために、お金を消費ではなく、「貯蓄」に回したい。

手段としては、今後の物価上昇に耐えうる「資産運用」で、

と考える人が増えているとはいえ、全体では少数派です。

少数派

日銀の資金循環速報によると、

家計の金融資産は2043兆円で過去最高です。

内訳をみると、現金預金が54.2%、

保険・年金・定型保証が26.2%、

株式11%、投資信託が4.4%です。

現金預金は前年比1.7%プラスの1107兆円と増えたものの、

圧倒的にお金の預け先は銀行です。

97%の人が今後の物価上昇を意識し、

ローンや生活費の心配をしているのに、貯蓄では不利なことが分かっていても、

お金の預け先は銀行預金。

【家計の金融資産内訳】も見慣れた風景で依然として変わりません。

401Kがもたらした老後資金

貯蓄の目的が「老後資金」の人は、一番効率の良い方法を選びますよね。

結論は、企業型確定拠出年金DC、それがない人はiDeCoです。

60歳迄絶対に下ろせないから確実に老後資金となります。

確定拠出年金法による公的年金に準ずる制度ですので、

長期の運用先として破綻の心配がありません。

尚且つ、将来のインフレにも耐性がある投資信託の運用が可能です。

掛金は全額非課税、掛けている間の利子税等もありません。

受取るときも一時金受取は退職所得控除対象に、年金受取は公的年金控除が適用されます。

つまり、合理的に考えても老後資金準備に最適なのは確定拠出年金なのです。

けれど、貯蓄の目的→「老後資金」→「確定拠出年金」とはならず、

貯蓄や生命保険の個人年金を選んでいる人の方が圧倒的に多いのです。

・iDeCoがよく分からない。

・そのうち調べようと思っているけれど、つい先延ばしに。

・今している貯金や個人年金で大丈夫。

そういう方でも、くどいのですが、

リタイアしたときに隣の人が確定拠出年金でそこそこの老後資金が作れていたのを見たとき、

自分にもチャンスはあったと後悔しないでしょうか。

下図は、各国の平均所得金額の比較です。

日本の全世帯平均所得(労働収入)金額が560万円なのに対し、

アメリカの高齢世帯の平均所得金額は629万円と、日本の勤労世帯平均より多いのです。

イギリス、ドイツと比べても日本の高齢世帯の所得は100万円少ないのです。

この差の多くは、米国は401K企業型DCがもたらしたものです。

同じ老後資金準備なら、

貯蓄ではなく目的に沿った方法を取るか取らないかの差は、はっきりと出てきます。

確定拠出年金DC、iDeCoは積立で、誰でも堅実に老後資金を増やす貴重な手段として、

国が個人の資産作りを税制優遇で支援する制度です。

老後資金を作る目的なら、もう銀行貯蓄はしない。

企業型確定拠出年金DC,個人型確定拠出年金iDeCoに勝るものはありません。

もう迷わないで下さい。資産形成において何より必要なのは時間です。

悩んでいる時間があれば今すぐ、1日でも早く始めるのが成功の最大の近道です。

企業型DC、iDeCoをまだ始めていない方はご相談下さい。