債券金利と価格の関係

米国のFRBによる金利引き上げが続き、短期債から長期債まで4%の勢いで、

2021年頃の0%台の金利からするとあれよあれよとの思いです。

米国の物価上昇が収まらない限り、引き上げは続くのか、

そろそろ上限なのかは分かりませんが、金利4%は債券投資には魅力です。

「確定拠出年金で10年以上積立ていた債券ファンドがマイナスになった。」

「債券って、どうなの?」

債券は株式以上に、今ひとつ分かりづらいかもしれません。

債券は発行されたとき(新発債)は、償還日と額面価格、利息が決まっているので、

定期預金と同じで約束の利息を受取りながら満期になれば元金が戻ります。

ところが、途中で売却すると、売却価格は時価となります。

例えば、金利2%、価格100円の債券は1年間で2円の配当を受取れます。

次に金利3%の債券が発行されると、同じ債券で3円の配当が受取れるので、

誰だって後から発行された金利3%の債券の方を買いますよね。

ということは、金利2%の債券の価格は下がります。

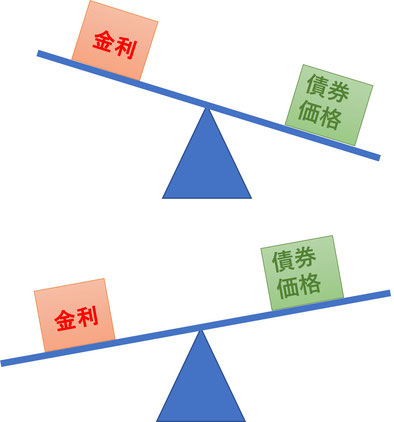

上図はイメージで、実際は残存期間により価格も金利も変わってきます。

債券の価格と金利は丁度シーソーのように、金利が上がると債券価格は下がり、

金利が下がると価格は上がる関係です。

*債券価格={(100+表面利率×残存期間)×100}/(100+現利回り×残存期間)

高金利の米国に投資する方法

日本は金利がない時代が続き、現状10年もの国債の金利は上限0.5%に抑えられ、

4%の米国債との金利差は開く一方です。

投資をするなら、0.5%の日本国債より4%の米国債の方がいい、とのことで

米国債券投資に目が向きます。

金利差が開くほど米国へお金が流れ、円が売られ為替は円安ドル高方向です。

個人が高金利の米国へ投資する方法は外貨預金、外貨建てMMF、外貨建て保険が手軽で、

10年国債をジャストで買ったり、FXはハードルが高いかも知れません。

・米ドル定期は銀行に外貨預金口座を開き預け入れをします。

預金保険機構(ペイオフ)の対象とはなりません。

・ 米ドルMMFの利子は毎月末に支払われ税引き後再投資されます。

30日未満の換金については解約控除があります。

・ 米ドル建て一時払い終身保険は国債等の債券運用です。

確定利率ですが、中途での解約は解約控除があります。

表示の利率は、費用を引いたもので、コストとしては他に円からドルに、

ドルから円に換えるときの為替手数料が発生します。

米ドル建て定期預金、MMF、保険いづれも預入時より円高になれば為替損となることがあります。

逆に円安時は為替益となります。

例えば、140円のときに買って130円のときに売ると7%の為替損です。

年4%の利息では追い付きません。

為替損を回避するには、期間を気にせず預けられる余裕資金でおこないます。

10%の為替損が出たとしても、

利回り4%を5年持てば20%の収益ですので、十分カバーできます。

過去20年の債券利回りは

日本は元より、先進国債券の利回りは過去20年平均でも2%そこそこでした。

下図は、マイクロソフトのチャットGPTに、

〝世界債券の過去20年の平均利回り〟について質問した結果です。

この質問の答えとしては、AIチャットはまずは及第点でしょう。

2021年12月から見ると、4%は高利回りと言えます。

債券は確定利回りですので、高利回りの時はなるべく期間の長い物を持っていたいですよね。