2024年からの改定NISAについてのお知らせ

第二弾です。

第一弾については、

「改正NISA神改革です」をご覧下さい。

今回は、2023年までのNISA口座と

2024年からの改正NISAについて、

既にNISA口座をお持ちの方はどうなるのか、

どんな選択肢があるかについてです。

つみたてNISAの方は

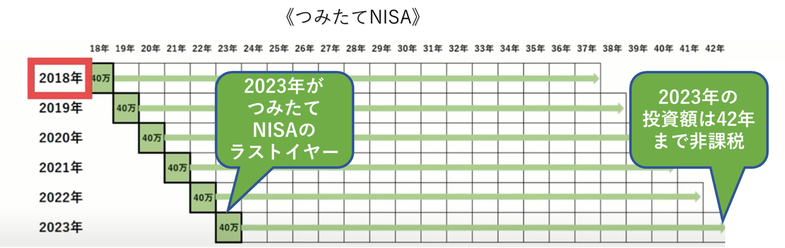

つみたてNISAは元々非課税期間が20年です。

既につみたてNISAをしている方は、

始めた年から20年間は2024年の改定NISAとは別枠で非課税期間が続きます。

2018年のつみたてNISAは2037年まで非課税期間が続きます。

2019年の積立分は2038年まで、2023年積立分は2042年まで非課税期間が続き、

早く始めた人はその分非課税枠が多いということです。

注意をしなければならないのは、2018年に始めた「つみたてNISA」は、

2037年で終わるので、2038年のNISAに移さなければなりません。

NISA口座に自動的に移って来ません。

つみたてNISAの方は、これからも淡々と継続で良いですよね。

上限は今の年間40万円ではなく120万円になります。

更に、成長投資枠も つみたてNISA として使うことができます。

金融庁の目指すNISAは、長期の資産形成のための制度ですから年間360万円、

総額1800万円の投資枠まるまる全部を積立投信とすることもできます。

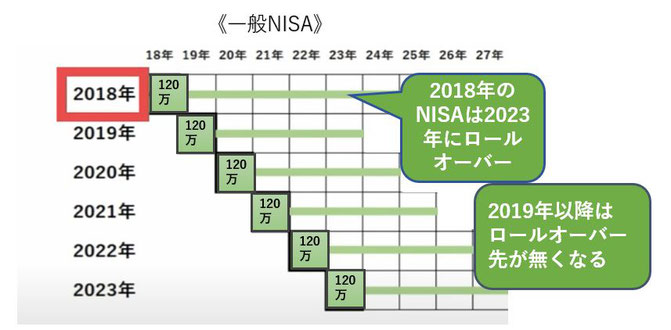

一般NISAの方は

一般NISAは預入期間5年経過後、ロールオーバーで預け替えをするともう5年

非課税期間を延長することが出来ました。

ただし、それも2023年(実際の作業は2022年)で終わりです。

2023年に一般NISAで購入したものは2027年まで非課税期間が続きます。

2022年の投資分は、2026年まで非課税で持つことが出来ます。

2019年の投資分は今年で5年ですが、2024年にロールオーバーが出来ません。

2019年以降の投資分は、自動的に2024年の改定NISAに移って来ません。

①特定口座(課税口座)に移す。※自動移換される

②売却する。

の2択です。

①は特定口座に移った以降に増えた分は、20.315%の課税となります。

②は売却ですので一旦現金化されますが、利益が出ていても非課税です。

売却の後、同じ投資先でも違った銘柄でも、2024年からのNISAの資金とすることができます。

ロールオーバーはなくなりますが、今年からこの作業を心に留めておく必要があます。

旧NISAから改正NISAへ

2023年までの旧NISA口座にある分を、どうするか。

・利益確定のタイミングを見て行く

・利益の出ているところで売却

・売却資金は改定NISAで再投資

改正NISAの投資枠は年間360万円と大きく、有効に使うには

最も相応しい使い方を模索する必要があります。

改正NISAの詳細はこれからです。

今年は、改正NISAの行方を注視しつつ、

2024年以降のNISA戦略をじっくり練るときかと思っております。