“「国民年金」5万円維持へ 厚労省、厚生年金で穴埋め ”

2022年9月28日水曜日、日経新聞1面トップの見出しです。

見出しだけでは何のことか分かりませんでした。

何度か読み返して、ぼんやり見えて来た内容は・・・衝撃です。

“「マクロ経済スライド」と呼ぶ抑制策を前倒しで終え、

支給を今の物価水準で月5万円以上に保つ。 ”

なんのことか分かりますか。

結論は、多分こうです。

国民年金は、これからどんどん減って行きますよ。

でも、月5万円以上にはなります。

5万円以下にはしませんよ。

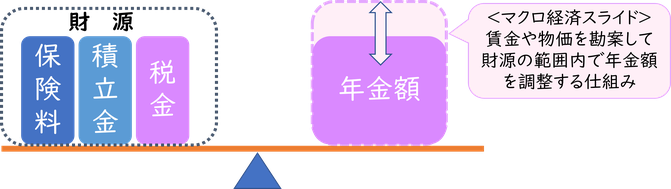

「マクロ経済スライド」とは、2004年の年金改定から導入されたもので、

賃金や物価の動向を見ながら年金額を抑える仕組みです。

そのマクロ経済スライドは、2047年度までの緩やかなものでしたが、

前倒しとなると、急激に年金給付の減額が行われる。(と、解釈しました。)

前倒しを行わなず、今のままの給付水準では将来国民年金は30%減位になる。

年金額がじわじわと下がり始めているのは受給者なら分かっていました。

でも、いきなり5万円台の話しは、いかにも唐突で驚きです。

まだ決定ではありませんし、なるとしてもどのような形かも分かりません。

現段階でこのメルマガは早計かな、と思いましたが、

公的年金の財政が厳しいことに変わりはありません。

年金の収支は

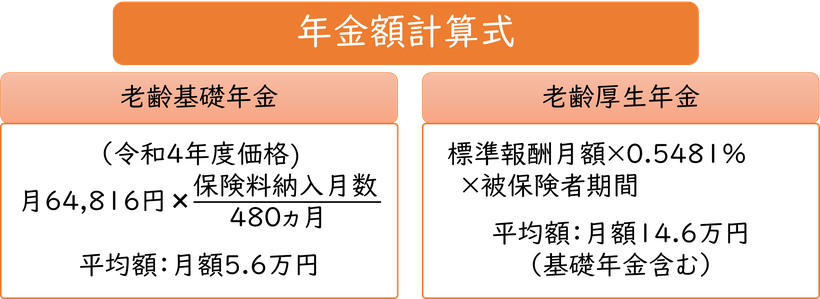

国民年金(基礎年金)は20歳から60歳まで40年保険料を払い続けると、

満額で月額64,816円の給付です。(令和4年度価格)

それが満額でも5万円台になる。。。

国民年金は、個人の保険料だけではなく、半分は税金、

更にGPIF(年金積立管理運用独立行政法人)の運用する積立金からなっています。

財源(収入)と給付額(支出)のバランスが取れて初めて100年安泰の年金となります。

ところが、新聞によると、

“ 足元の年金給付は04年時点の想定と比べ年8.8兆円程度も多いという試算もあります。”

年8.8兆円も多く払っていたら当然足りなくなりますよね。

給付額を押さえないと年金制度を維持できなくなる。

記事には、国民年金のマクロ経済スライドを早める代わりに、

厚生年金の報酬比例部分のマクロ経済スライドを延ばすとありました。

これにより、世帯年収1790万円以上の高所得の場合、年金額が目減りする可能性もあるそうです。

年金額の計算方法

前回のメルマガで、老後資金だけは借りられない。

だから、自身にとって本当に必要な額を把握し、なるべく早く効率的な方法で準備して、と書きましたが、

老後資金の基本となる公的年金が揺らいでしまうと、自助努力の見通しが立ちにくいですよね。

国民年金加入者は、自営業等の第1号被保険者が1449万人、

厚生年金の被扶養配偶者の第3号被保険者が793万人と、3人に1人は国民年金だけの人です。

ただし、昭和のように自営業と農家の人だけが国民年金加入者ではありません。

厚生年金の人にとっても、国民年金(基礎年金)は1階部分です。

受取る年金額が減ることに変わりありません。

10月からは、従業員101人以上の企業で、パートなど短時間勤務者も厚生年金の加入対象者となります。

国の政策は、なるべく国民年金加入者を厚生年金に移したいのです。

*2024年からは従業員51人以上の企業に拡大されます。

国民年金額抑制の話しはタイミング的に絶妙。

生涯年収の1/3は年金からとも言われます。

年金制度改定に注目しつつ、自身の年金額を把握しなければなりません。

現状の厚生年金の平均受給額は、男性16万円台、女性は10万円台です。

国民年金受給者の平均は現状でも5.6万円と、5万円台。。。

基本は公的年金

公的年金の受給額が抑制されるとは言え、

やはり老後生活費の柱であることに変わりはありません。

国の年金は当てにならないから払わないは、間違いです。

・公的年金の最大の強みは、終身年金なことです。

・賦課方式のため、ある程度はインフレ対応になっている。

・老齢年金だけではなく、障害年金、遺族年金の三位一体。

・財源に税金が投入されている。

90歳まで生きる確率は女性で7割、男性で4割の時代です。

徐々にインフレが高まる中、公的年金に勝る年金は考えづらいです。

ただし、公的年金プラスα(アルファ)の自助努力年金は益々必要となります。

例えば、公的年金が月1万円減ったとします。

この1万円の30年分、360万円を準備するには、

10年では月に2.6万円、20年では1.1万円、30年では6千円の積立で達成します。(利回り3.5%)

老後資金作りには、企業型DC、個人型iDeCo、NISAが最適です。

皆様のご兄弟、お子様、知人、友人、周りの方でまだご存じない方に、

是非教えて頂けますか。

時間が何より大切、早く始めると楽ですよと。

私共で、お手伝い出来ますことがありましたならお声掛け下さい。