こんな高い手数料見たことない!

「個人型確定拠出年金の手数料って、こんなに引かれるの?」友人のFPさん。

こんな高い手数料見たことない。二人でじっくり見てみると、、、

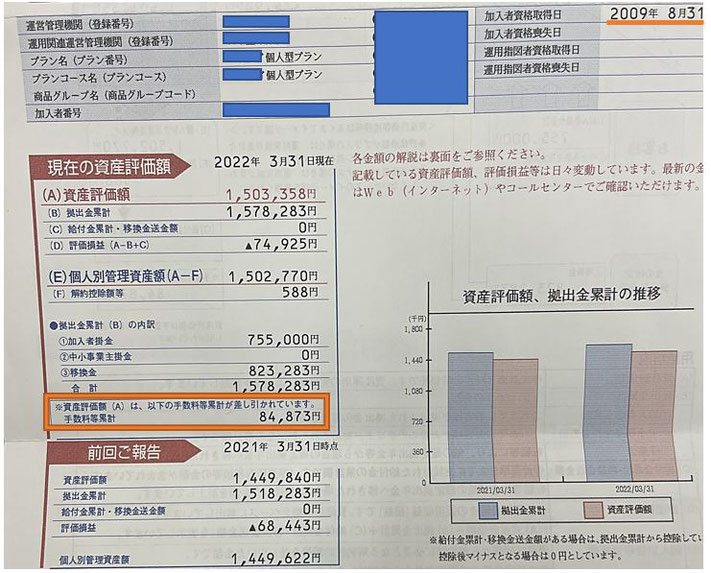

22年3月末「個人型確定拠出年金iDeCo」の運用報告書です。

(A)資産評価額は、1,503,358円。

(B) 拠出金累計は、1,578,283円 今までの掛金合計額です。

(D)評価損益が、 74,925円のマイナスです。

(E)の個人別管理資産額は1,502,770円と、更に少ないのです。

拠出金累計(B)1,578,283円の内訳は、

①加入者掛金 755,000円は2009年8月に個人型に移ってからの掛金合計。

③移管金 823,283円は企業型に加入していた時の掛金合計です。

問題の手数料(オレンジ枠の部分)は、

※資産評価額(A)は、以下の手数料が引かれています。

手数料累計 84,873円

とあります。

<資産評価額、拠出金累計の推移>の図を見ても、

2021年も2022年も掛金累計より資産残高の方が少ないのです。

こんなことって、、、あります。

iDeCo手数料は10%!?

もう一つの報告書には、加入者さんの運用<商品名>が、

ニッセイ利率保障年金(5年保証・日々設定) 50%、

三菱UFJ確定拠出年金専用3年定期預金 50%とあります。

生命保険の個人年金と銀行定期預金の「元本確保型」です。

因みに今までの利息は個人年金が40円、定期預金が0円とありました。

<加入の履歴>を見ると、2005年3月1日から2009年4月1日までは企業型に、

2009年8月31日以降は個人型iDeCoに、通算で24年8ヵ月加入しています。

この加入者さんは、途中から個人型に移行し約13年です。

さて、手数料合計84,873円、どういう意味か分かりますか。

確定拠出年金は、NISAと違って手数料がかかる制度です。

手数料は、企業型の時は事業主が全額負担しますので、

個人負担分はありません。

ところが、退職し個人型に移ると

iDeCoの手数料は個人の掛金から引かれます。

手数料累計84,873円を個人型加入期間の13年で割ると、

年間手数料は約6,500円の計算です。

この方は個人型に移ってからの掛金は

月額5,000円、年間6万円です。

年6万円の積立に対し、手数料6,500円は率にすると

10%以上!になります。

元本確保型の利息では、

毎年手数料の方が勝りその分減って行きます。

投資信託を選んだとしても、

年率10%のリターンはハードルが高いですよね。

確定拠出年金は、加入時に国民年金連合会の手数料として2,829円(初回のみ)

と、月額105円、年間で1,260円のランニングコストがかかります。

この金額は何処の運営管理機関も共通で最低限の費用です。

その他に、運営管理機関(加入先の金融機関)毎に手数料が異なり、

0円のところから年間5,000円以上のところまで、まちまちです。

折角企業型から手続きをしてiDeCoに移っても、

このケースでは資産を減らすことになります。

iDeCoは掛金分が非課税扱で、年間6万円の掛金から得られる非課税額は

所得税・住民税率20%の人は年12,000円になります。

ただし、この加入者さんが専業主婦や無収入であれば、非課税メリットはありません。

稀な例ではありません

企業型DCから個人型iDeCoに移るときは特に注意が必要です。

このケースのように、手数料が国民年金基金連合会と合わせ、

年5,000円以上になる金融機関は少なくありません。

掛け金が少ない場合、経費倒れになり資産は増えるどころか減ってしまいます。

手数料は、掛金に関係なく一律ですので、

掛金が少ないと手数料の割合が高くなり、5%以上になることも稀ではありません。

運営管理会社選びは特に慎重に、金融機関の手数料がゼロの所をお薦めします。

企業型のときと同じ金融機関でなくてもよいのです。

この加入者さんは25年弱積立をしていますが、運用商品は元本確保型でした。

リスクを取りたくない思いから選んだのでしょうが、

結果は、かえって手数料負けで積立金が減っています。

確定拠出年金は原則投資信託による運用です。

同じ積立金でも投資信託を選んでいたのなら、今頃はもっと資産が増えていました。

少なくても60歳まで5年以上あるのであれば投資信託を組み入れるべきです。

企業型から個人型に移行して、積立金が減っているのは稀な例ではありません。

以前の相談者様も、減っているのは会社の補助がなくなったからしかたない、

と思っていたようで、即金融機関を変えて頂き運用商品も投資信託にしました。

「確定拠出年金」は大切な老後資金です。

制度を理解し、管理することが何より大切です。

難しいことではありません。送られてくる運用報告書にきちんと目を通すことです。

分からない点があれば、コールセンターに問い合わせて下さい。

それにしても、運営管理機関の親心パターナリズムは働かないものなのか。

資産を増やすための制度が何年も逆回転をしているのを黙ってみているだけ。

通算加入期間24年8ヵ月、殖えるどころか積立金より減っている。

涙が出ます。

「確定拠出年金制度」がこんな姿で、結果になるなんて、

加入者責任だけで済ませて良いものだろうか。。。

NISA同様、確定拠出年金もそろそろ抜本改革が必要だよなぁ。。。