これが抜本的NISA改革!私案ですが

もうそろそろ、具体的な内容が出て来てもいい頃と、心待ちしているのが、

岸田総理の掲げる「資産所得倍増」の中身、NISAの抜本的改革です。

NISA口座の開設数は1,800万口座となり、20代30代の開設がが増えている。

とは言え、まだまだ成人人口の2割弱です

「1億総NISA化計画」を標榜する私としては、抜本的というからには、

本当に抜本的改革になってと願っております。

日頃NISA制度に携わり、ギリギリとした思いを持っている個人的な改革提言私案です。

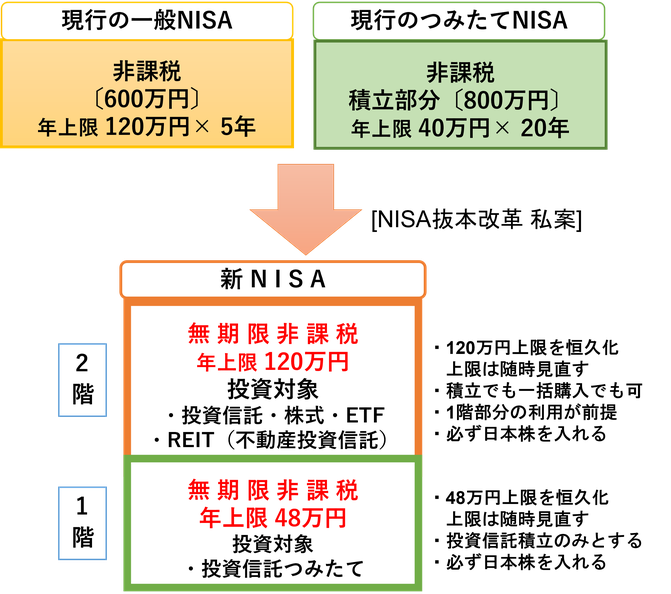

1.NISA口座は永久不滅に

一般NISAは5年、

つみたてNISAは20年の有期では

投資期間が短い以上に、

資産形成には終わりがありますよ、

と言っているようなものです。

おまけに一般NISAのロールオーバー作業は果たしてどれだけの人がしているのか。

こんな煩わしいことしたくない、でNISAは5年で終わりにしてしまう。

NISAは一生持ち続けられる制度であることを早急に表明することで、

安心して持つことができます。

非課税期間の恒久化は必須の抜本改革です。

2.NISA口座の1本化

何故、一般NISAとつみたてNISAに分ける必要があるのか。

一般NISAは、2024年から積立部分が加わり、

積立部分を使わないと一般NISAは利用できなくなります。

つみたてNISAでは、金融庁の指定する投資信託しか利用できません。

NISA制度は制約が多く、益々分かり辛くなって行きます。

新NISA(私案)の、1階部分は現状のつみたてNISAです。

投資信託のみとするのは、投資対象の分散を図るためと、

積立とすることで、一括投資よりリスクを抑えられることです。

1階部分を必須としますが、NISAは少額投資非課税制度ですから

何も上限一杯の48万円とならなくても2階部分の利用は可能です。

月額1,000円でTOPIX、日経225のインデックス投資信託に積立でも良いのです。

NISA制度は国民の資産形成と資産運用の大事な場なのでなるべく制限を設けず、

NISA口座は銀行口座と同様、誰もが持てる証券口座とする。

子どもがお年玉を長期運用できる口座。

普通預金口座のように、運用を継続しながら出し入れする口座。

非課税期間の異なる一般NISAとつみたてNISAを統合し、シンプルで分かり易くする。

3.NISA口座の預け入れ上限の拡大

NISAは、英国のISAを手本としたものですが、

ISAの非課税枠が年間2万ポンド日本円換算で300万円以上!です。

しかも無期限で利用できるのと比べれば、日本のNISAは半分以下でいかにも小粒です。

いきなり300万円以上に引き上げ、となると富裕層優遇と指摘されかねません。

NISA口座数の推移と、預入資産残高を確認しながら、

加入者が少しずつ慣れるのを待って徐々に引き上げます。

預入金額上限を引き上げ、「個人金融資産倍増」を図る。

4.NISA口座で日本株投資

そもそもNISA制度が出来たのは、個人の安定的な資産形成と共に、

株式投資を通じて成長資金の供給拡大を意図したものです。

その意味で1階部分も、2階部分も、メニューの中に日本株を一つは入れる

くらいの規定があってしかるべきと思います。

非課税口座であるNISAの運用商品が全て米国株式や海外の投資先では、

日本企業に成長資金が行かず、整合性がとれません。

日本株は個別銘柄でも、インデックス型でもアクティブ型投信でも

自由に選択できるものとし、現行のつみたてNISAのように投資信託を特定しない。

確定拠出年金と違い、NISAは非課税枠が大きいのですから

運用効果だけではなく、社会の公器としての役割を認識することで、

投資の意味が見えてきます。

全てのNISA口座利用者は、日本株の投資家です。

金融資産倍増で社会も個人も豊かに

全国民一律10万円のコロナ給付金始め、様々な支援金が配られましたが、

約50兆円が貯蓄として積み上がったとのこと。

あろうことか公務員が絡む詐欺まで発覚したのでは、

大切な税金の有意義な使い方とは思えません。

マイナンバーを基にすべての国民に

一律10万円のNISA口座をプレゼンしてはどうだろうか。

最低5年間は下ろせない縛りを設け、

NISAは投資運用体験の場とする。

どうせ消費に回らず、使われないで貯蓄になるお金なら、

それこそNISA口座に振り込み、貯蓄から投資への道筋をつける。

米国のベビーボンドのように、

子どもの出生時に自治体がNISA口座をプレゼントでもいい。

既存の銀行口座とマイナンバーの紐づけが始まりました。

例えば、紐づけられた銀行口座の中に特別枠として、

給付金用NISA口座(非課税の運用口座)を設け、そこに一律10万円を振り込む。

中身は、TOPX ETF(上場株式投資信託)でもいい。

1人10万円を全国民に配ると12兆円です。

13兆円の補正予算と比べてもそう大変な額ではありません。

全国民がマイナンバーカードを取得するインセンティブともなります。

日本では資産所得がなかなか増えません。

家計が配当や値上がり益で余裕ができて、

始めて株式投資も理解され消費も活発になり社会全体も潤います。

株式投資を通じて成長資金に向かえば、企業も自由に使えるお金が増えます。

全国民に、一律10万円のNISA口座をプレゼントし「貯蓄から投資」へ先鞭をつける。

勝手な妄想にここまでお付き合いさせてしまいました。

ともあれ、NISAの抜本改革を注目しております。