大円安時代の到来か

先週のドル円相場は1ドル=130円台と、20年ぶりの円安となり、

「悪い円安」が意識され始めました。

このところの円安で、“外貨建て保険解約しても良いですか。”

反対にあの時米ドル建に入っていればいればよかったなぁ。等々

ご連絡を頂きます。

海外の株や債券からなる投資信託や、外貨預金よりも身近な外貨商品は

米ドルや豪ドル建ての保険のようです。

円安になると、米ドル建て保険は為替差益が出ます。

1ドル110円のとき500万円を一時払いにすると45,455$です。

1ドル130円のときに45,455$を円に戻すだけで590万円になります。

20円の円安は率にすると18%(20円÷110円)になり、

解約控除を差し引いてもプラスです。反対に加入時より円高になると

金利(利回り)では追い付けない為替差損となります。

外貨建ての場合、金利より為替の影響の方が大きくなります。

「悪い円安」は、海外からの輸入品が高くなることです。

日本に暮らしていても円安になると、輸入物価の高騰は生活品にも及び、

購買力が下がります。

円安になるか、円高になるかは分かりませんが、

資産の一部を外貨建てのもので持つ方が有利です。

一番簡単な外貨の持ち方

「20円以上は上がっています。」(笑)

先月お伺いしました、金久保製作所様の「企業型DC」継続教育でです。

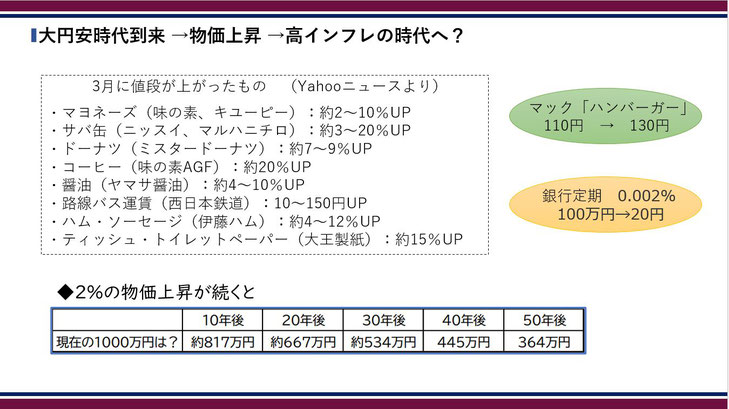

“マクドナルドのハンバーガーが3月に20円値上がりしました。”

“銀行の定期預金に100万円預けても1年後の利息は20円です。”

“20%の利子税を引くとマック1個の値上がりにも追いつきません。”

“僅か2%の物価上昇でもお金の実質価値はこんなに減って行きます。”

“UP率を見て下さい。コーヒーは今年だけでも・・・。”

「企業型DC」加入者様のポートフォリオは、主に世界株の入ったターゲットイヤー型です。

スタート間もないのですが、皆さん20円の何倍もプラスなのは、

円安効果によるところが大きかったかもしれません。

全世界株式ファンド、S&P500ファンド、バランス型ファンド等の投資信託は、

日本円をドルに換えてそれぞれの投資先に行きます。

投資信託でも外貨資産を持つことになりますし、投資信託なら分散が効きます。

外貨(米ドル)を持つ方法は、外貨預金や、外貨建て保険、FX等がありますが、

海外分散投資信託を持つことでも叶います。

外貨預金、外貨建て保険は現状の金利水準では、為替リスクの方が大きく、

1ドル=120円台では、果たしてリターンの方が上回るでしょうか。

投資信託、しかも「確定拠出年金」「NISA」による株式主体の積立運用なら、

何より少額のお金でも外貨商品を持つことができます。

おまけに手厚い税制優遇もあり、使わないともったいない。

円安はこれからも続くのかな、もっと円安になったらどうしよう・・、と心配するなら、

まずは「企業型DC」「個人型iDeCo」「NISA」で海外資産の入った投資信託をもっていれば、

円安はむしろ歓迎で資産効果を高めます。

「今していることは正しい選択です。」

企業型DC継続教育のときの最後のフレーズです。

「今では有難たかったと思っていますよ。

お陰で貯まった確定拠出年金は有効に使うことが出来ました。」

「企業型確定拠出年金のある会社で働けて良かった。」

やがて60歳になったときに、そう思って頂けると信じています。

「確定拠出年金」まだ始めてない方、

ご相談下さい。